forum Vous n'êtes pas identifié(e) : Inscription :: Identification | Recherche Forum

- Recherche de discussions : Récentes | Sans réponse

#21 Re : Ventes et achats » Estimation d'un bien » 26-08-2021 13:21:45

Bonjour,

Comme tout produit, le prix du marché d'un bien immobilier dépend de l'offre et de la demande et varie dans le temps.

Pour estimer ce prix d'équilibre, il faut comparer avec des biens similaires dans le ville/quartier.

Ce n'est malheureusement pas une science exacte !

De votre côté il faut aussi tenir compte de votre budget et du rendement attendu sur l'opération, qui reste un critère très important d'un investissement locatif

#22 Re : Ventes et achats » Achat 2ème bien (moins de 3ans) » 24-08-2021 08:44:51

Bonjour,

Pour bénéficier des droits d'enregistrement réduits, vous êtes tenus de rester domiciliés dans le bien pendant 3 ans :

L’acquéreur, son conjoint ou son cohabitant légal doit obtenir son inscription dans le registre de la population ou dans le registre des étrangers à l’adresse de l’immeuble acquis. Cette inscription doit avoir lieu dans un délai de trois ans à compter de la date de l’acte authentique d’acquisition et être maintenue au moins 3 ans sans interruption.

En principe, vous pouvez donc acheter l'autre bien mais il faudra rester domicilié dans le premier bien pendant encore 2 ans pour conserverver le taux réduit.

Faire attention en ce qui concerne la revente :

De même, il n’est pas tenu compte des immeubles revendus dans l’année de l’acte d'acquisition pour autant que l’intention de revente y soit reprise.

Source : https://finances.belgium.be/fr/particul … allonie#q9

N'hésitez pas à demander conseil à votre notaire !

#23 Re : Ventes et achats » Offre faite sur base d'une publicité trompeuse » 25-08-2021 10:25:05

Que peut-il faire?

Bien vendu par agence ?

En principe un agent immobilier ne peut pas mentir par rapport aux informations fournies dans l'annonce ou autre moyen de communication. Si l'agent n'est pas sûr d'une information il est normalement tenu de le signaler (ex : superficie d'environ xx hectares). A charge du candidat acheteur de vérifier alors l'information en connaissance de cause.

#24 Re : Ventes et achats » Investissement locatif. Emprunt sur 15, 20 ou 25 ans? » 06-09-2021 20:51:01

Bonjour,

25 ans : certes, cela coutera un peu plus cher en intérêts mais vous permettra un meilleur cash flow et plus de possibilités et de souplesse pour d'autres projets futurs.

#25 Re : Divers (hors achat/location) » Taque vitrocéramique » 06-04-2021 22:11:18

et vous n'avez pas peur que les taques au gaz soient mal utilisées et qu'il y aient des accidents?

Pas plus peur que pour des taques électriques.

L'immeuble est équipé de taques au gaz depuis plus de 30 ans, bien avant que j'en sois propriétaire. Bilan de ces 30 ans : aucun décès, aucun incendie ni aucun blessé grave à déplorer

#26 Re : Divers (hors achat/location) » Taque vitrocéramique » 06-04-2021 22:11:18

Dans un immeuble, mes taques sont au gaz. Les locataires aiment bien : moins cher que l'électricité & cuisson plus rapide

#27 Re : Divers (hors achat/location) » Gérer une colocation / Experience / Liège » 08-02-2023 21:55:26

Je désire investir dans l'immobilier et je cherche un immeuble de rapport sur Liège depuis plusieurs mois.

Et je me suis rendu compte que 85% (chiffre à la grosse louche et uniquement basé sur mon expérience perso, donc biaisé) sont en infraction urbanistique. Ce qui pour moi est égal à "acheter un chat dans un sac" (mais peut être que je suis trop frileux par rapport à ça).

Tout à fait, le segment des immeubles de rapport n'est pas simple.

Grosso modo, on le peut le stéréotyper en 2 groupes :

- Les "petits" immeubles de rapport qui sont en fait des anciennes maisons bourgeoises, maisons de maître et maisons de commerçants qui ont été restructurées en plusieurs logements (appartements, studios, kots).

- Les "gros" immeubles de rapport, plus récents, qui ont été construits comme tels (ou d'anciens gros complexes immobiliers réhabilités). C'est ici qu'on retrouve les immeubles avec rez commercial et 4-5 niveaux de logements au-dessus, des immeubles avec beaucoup de lots, etc...

Certains sont devenus des copropriétés car vendus à la découpe.

La problématique est la suivante : les "gros" immeubles coutent chers et sont donc difficilement accessibles à un investisseur au patrimoine modeste, qui du coup se tourne vers les "petits" immeubles. Comme vous l'avez souligné, la particularité de ces petits immeubles est la présence d'un nombre important de logements irréguliers. Bon nombre de ces immeubles ont été divisé après 1994 sans permis d'urbanisme et sont porteurs d'une infraction urbanistique pouvant être difficile à régulariser et compliquant considérablement le projet d'investissement. A cela, il faut ajouter les obligations du permis de location concernant les petits logements individuelles et les logements collectifs et les règlements incendies, qui sont matière communale. Ce n'est donc pas chose simple que de trouver un petit immeuble de rapport conforme ou dont la mise en conformité demeure relativement simple. Néanmoins il est possible d'en trouver. Il y a des immeubles dont la division a été faite avant 1994 et qui sont donc réglo vis-à-vis de l'urbanisme. Il faut parfois attendre un peu avant d'en voir sur le marché.

La colocation peut en effet s'avérer une solution de remplacement pour éviter toute cette problématique d'infraction urbanistique, de permis de location et de règlement incendie. Avec, comme discuté plus haut, le risque futur que ce "marché de niche" viennent à être saturé ou régulé.

Perso, dans la ville où j'investis, je n'achète que des petits immeubles de < 4 unités, conformes d'un point de vue urbanistique et où le règlement incendie ne s'applique pas (ici il s'applique à partir d'immeubles comprenant 4 entités). Je ne me contente à subir que le permis de location dans certains logements. Evidemment, il faut parfois attendre avant de trouver bonheur et bien faire le tri dans les biens à vendre.

#28 Re : Divers (hors achat/location) » Gérer une colocation / Experience / Liège » 08-02-2023 21:55:26

Bonjour,

Il est en effet prudent de bien s'interroger avant de démarrer un tel projet.

Je vais faire l'avocat du diable, car je suis pas un grand fan des colocations en tant qu'investissements.

Je préfère les locations "traditionnelles".

Voici pourquoi :

1. Il y a souvent un turn-over très fréquent des locataires, encore plus que pour des petits logements individuels comme des studios. Une colocation implique que plusieurs ménages vivent ensemble, ce qui amène souvent des situations conflictuelles. Sans compter les départs réguliers de locataires et les remises en location qui s'en suivent, Il n'est pas rare que le bailleur joue le rôle de gendarme/conciliateur/négociateur...

Bref, c'est chronophage et source de problèmes supplémentaires à gérer

2. Il y a pour l'instant une ruée d'investisseurs vers les colocations (appartements et maisons), influencés par les pseudos experts-coachs-formateurs-influenceurs qui fleurissent sur youtube

Les raisons ?

D'une part l'espoir d'un rendement plus élevé et d'autre part la possibilité de "diviser artificiellement" un bien en quelques lots louables sans permis d'urbanisme et sans dépendre du permis de location.

Quels risques pour le futur ?

Premièrement un risque de retournement de ce marché locatif. Si l'offre de colocations finit par dépasser la demande, il y a aura une pression à la baisse sur les loyers.

Deuxièmement, si l'offre de colocations devient trop importante, il y a le risque d'une régulation politique destinée à préserver une offre suffisante en logements "classiques". Le politique a déjà pratiqué ce genre de régulation en 1994 en interdisant la division d'immeuble en plusieurs logements sans permis d'urbanisme et par la suite en implémentant un système de permis de location pour les petits logements et les logements collectifs. On peut aisément imager un système du même genre pour réguler la création et le nombre de colocations.

Bref, si vous choisissez d'investir dans une/des colocation(s), il faut être conscient du surplus de travail que cela engendre au niveau de la gestion et du risque d'un retournement de marché ou d'une régulation par les autorités. L'idéal est de prévoir un plan B : que le bien loué en colocation puisse aussi être loué "normalement" et que cela reste (assez) rentable par rapport à vos objectifs.

#29 Re : Locations et baux » Louer un bien pour le sous-louer en résidence principale » 21-05-2021 17:27:42

Mon but est de louer moi-même un bien qui appartient à un autre propriétaire de la résidence où j'ai mes biens. En clair, le dernier studio de la résidence Volga.

Le propriétaire est dépassé par la situation, me consulte à chaque étape, mais ne fait pas ce qu'il faut quand il y a un problème d'occupation comme il y en a un pour l'instant...

Il n'est pas tenté de vous le vendre ?

Il y a aussi la possibilité d'un bail emphytéotique. Mais je suis pas assez connaisseur sur ce sujet.

#30 Re : Ventes et achats » Offre non-soumise via agence immobilière » 03-04-2021 10:24:56

Bonjour et bienvenue,

Je rejoins l'avis des autres. Vous n'obtiendrez rien en tenant une action en justice.

Le vendeur a tout le loisir d'accepter l'offre de son choix.

De même, vous ne connaissez pas tout ce qui se passe en "back stage" entre l'agence et le vendeur.

Il est tout à fait possible que l'agence ait attendu de réaliser la dernière visite prévue le lendemain pour récolter une dernière offre ou, le cas échéant, présenter votre offre au vendeur. Il est aussi tout à fait possible que cette dernière offre soit faite à un montant supérieur et que le vendeur ait émis son souhait de ne pas continuer les enchères car il souhaitait vendre vite.

#31 Re : Prêts hypothécaires/assurances » Plus de déduction pour les habitations non « propres » ? » 23-03-2021 16:30:15

Ahahaha les écologistes et leurs projets de loi complètement farfelus...

Cette histoire fait écho à Ecolo qui voulait relancer le débat sur la taxation des loyers résidentiels au moment des dernières élections.

Au final ils ne se rendent pas compte qu'alourdir la taxation sur les propriétaires bailleurs et de secondes résidences risque d'avoir un effet plutôt contre-productif par rapport à des objectifs écologiques....

Un propriétaire qui est plus lourdement taxé sera moins tenté d'investir dans son/ses biens pour le/les entretenir ou pour améliorer sa/leur performance énergétique.

#32 Re : Prêts hypothécaires/assurances » Pourquoi emprunter ? » 19-03-2021 16:25:02

Pourquoi ne pas emprunter ?

Pour éviter le risque fiscal de la requalification de revenus immobiliers en revenus professionnels.

(panchito, sors de ce corps )

Voilà qui fait écho à ce topic

Effectivement, le risque d'une requalification fiscale est à prendre en compte, même si ce n'est pas l'unique critère décisif d'une requalification et que d'autres critères interviennent.

Chaque cas doit être rigoureusement analysé, sur tous les aspects que l'administration fiscale peut utiliser pour justifier d'une requalification.

Je vais pas détailler car on en a longuement discuté dans l'autre topic.

#33 Re : Prêts hypothécaires/assurances » Pourquoi emprunter ? » 19-03-2021 16:25:02

@Himura : Les aristocrates du dividende ne sont en général pas les sociétés qui sont les plus généreuses en dividende.

Je me permets de citer Bim : "Il existe, surtout aux USA, des entreprises qui sont qualifiées de "dividend aristocrats". Ce sont des entreprises qui versent un dividende tous les trimestres en augmentation régulière depuis plus de 50 ans. Ce sont des leaders dans leur domaine, qui ont un avantage concurrentiel et surtout qui sont rentables."

Il y a beaucoup d'entreprises bien plus généreuses en dividendes que les aristocrates. Cependant, elles n'en ont pas les qualités. Pour la plupart, elles sont beaucoup plus volatiles, avec un cours qui croît moins sur le long terme, et un dividende qui n'est pas forcément garanti dans la durée.

Exactement. Un rendement > 6 % est exceptionnel chez les aristocrates. Le rendement brut est souvent < 6% car le risque est faible. Ici le risque est une diminution ou une coupe du dividende. Ce sont des entreprises qui sont bien implantées dans leur marché, qui sont rentables avec des profits en augmentation régulières et qui ont mis 25 ans pour gagner ce statut d'aristocrates (critères : augmentation régulière du dividende sans coupure pendant au moins 25 ans). Elles résistent bien aux crises. Tout cela en font des titres peu risqués, d'où le rendement < 6%.

Néanmoins, ce qui est très intéressant avec ces valeurs c'est la croissance régulière du dividende qui est souvent supérieure à l'inflation. Un rendement initial de 3% net peut se transformer après quelques temps en un rendement net de 10%.

En dehors des artistocrates, il existe des sociétés qui versent de généreux dividendes avec des rendements bruts pouvant parfois atteindre les 10%. Comme l'a dit Pierre1, leurs profits sont beaucoup plus volatils et les montants de dividendes versés varient assez fort. Il y a également le cas d'entreprises qui sont en déclin et dont le cours de bourse ne fait que baisser. Le haut rendement de dividende n'est qu'une conséquence de cette baisse de cours et doit donc être perçu comme un signal d'alarme.

Si on souhaite avoir un rendement relativement stable et en croissance régulière, il faut bien sélectionner les valeurs.

Himura a écrit :Vous partez ici du principe qu'il est possible d'avoir des plus-values en complément --> c'est hypothétique, et il est bien clair que les sociétés à très haut dividende ont des cours également nettement plus stables. Elles évolent avec très peu de volatilité.

Moralité : si on arrive à investir très bas, autant se positionner sur des valeurs volatiles plutôt que des dividendeurs. Et sur un marché mature, les cours n'offriront pas de plus-value.Oui, je pars du principe qu'il y aura a long terme des plus-values, c'est ce que l'histoire a démontré jusqu'à présent. Les aristocrates sont moins volatiles car souvent moins risquées grâce à leurs qualités intrinsèques. Sur un marché mature, malgré qu'elles soient déjà correctement évaluées par le marché, elles continueront à progresser (ainsi que leur dividende) en proportion de la croissance de leurs bénéfices.

Par ailleurs, la plus-value sur ces valeurs suite à un achat dans une phase de correction sur les marchés n'est pas plus hypothétique que celle sur des valeurs plus volatiles.

Exactement. La particularité des aristocrates est d'avoir des profits et dividendes en régulière augmentation. Le cours de bourse tend à suivre cela sur le long terme. Evidemment il y a toujours des fluctuations à court terme selon l'humeur des marchés et la situation macro-économique. Il est intéressant de les exploiter pour acheter à des prix intéressants.

Bim a écrit :Si l'emprunt est affecté à l'achat d'un portefeuille comprenant des actions d'entreprises différentes et actives sur des secteurs différents, peut-on encore parler d'un seul investissement ? Pour moi, il y aurait autant d'investissements que de lignes constituées.

Oui, si vous parvenez à faire réellement en sorte qu'elles ne réagissent pas de la même manière à une multitude de variations d'un tas de variables.

Dans les faits, c'est facile à dire comme ça big_smile Dans la pratique, c'est plus compliqué.

Par exemple, vous avez (Bim, je me permets de prendre votre cas) un portefeuille d'aristocrates du dividende (donc des big cap "value"). Dans le segment des grosses capitalisations value, vous êtes certainement optimalement diversifié. Cependant, sur l'ensemble du segment du marché actions, vous l'êtes probablement beaucoup moins. Où sont les valeurs de croissance ? Où sont les moyennes et petites capitalisations ? Ne seriez-vous pas un peu trop exposé à des valeurs américaines ?Pour résumer, vous êtes protégé en cas de défaillance sur une de vos lignes (risque spécifique). Mais en cas de modification d'une variable macroéconomique majeure (risque systématique), ce sont toutes vos lignes qui iront dans le même sens (la preuve aujourd'hui avec le regain d'intérêt pour les blue chips à dividendes, qui devrait perdurer wink ).

Il est extrêmement difficile d'avoir une véritable diversification forte. Et pour ceux qui y parviennent, la diminution de la volatilité qui en résulte va souvent de pair avec une baisse de la performance globale.

Je vous rejoins entièrement. Mon portefeuille ne contient que des big cap, dont la majorité sont américaines et ont le statut d'aristocrates. A côté, j'ai également quelques belles valeurs de rendement européennes et belges et quelques valeurs de croissance (dont le rendement du dividende est très bas mais avec un taux de croissance énorme). Comme vous le mentionnez précédemment, je n'ai pas diversifié pour dire de diversifier. J'ai opté pour une diversification tout en restant concentré sur un segment particulier qui est les valeurs de rendement.

Au final cette stratégie correspond à ma philosophie d'investissement et est très proche de celle que j'applique en immobilier.

Depuis que j'ai commencé à constituer mon portefeuille, le montant total de dividende que je reçois annuellement ne fait que croître. D'une part, mes investissements réguliers y contribuent mais aussi la croissance régulière des dividendes versés. Evidemment, il faut parfois couper une branche morte ou donner de l'engrais à une petite pousse prometteuse

Vous avez entièrement raison pour la diversification forte ==> on perd du rendement. Autant alors suivre passivement un indice.

#34 Re : Prêts hypothécaires/assurances » Pourquoi emprunter ? » 19-03-2021 16:25:02

Bim a écrit :Si on regarde le krash boursier provoqué par le covid l'année dernière, ces " dividend artistocrats" ont vu leur cours de bourse chuter de 20 - 30 - 40 % mais quasiment aucune n'a arrêté de verser des dividendes. C'était une excellent occasion pour acheter du revenu pour pas cher

Il faut quand même déjà y aller fort.

Ces aristocrates distribuent des dividendes à hauteur de 6 ou 7% par an. De cela, il faut décompter le précompte mobilier en Belgique - 30% du dividende versé (comme on parle de montants importants ici, ça compte).

Et il faut aussi prévoir la variation du taux de change, ou payer le hedging.Au final, ça reste une stratégie très peu rentable pour un particulier ; qui atteindra peut-être un rendement net de 3% après déduction des taxes et frais de crédit.

(Bien que manifestement, un rendement de 3% quasi garanti - et surtout sans trop de tracasseries - contente largement certains pimonautes.)

En plus du précompte mobilier belge, il faut aussi décompter l'impôt étranger à la source. Avec les conventions de double impositions on se retrouve à 15%, soit un total de 40,5 %. On arrive à un rendement net possible aux alentours de 3 - 3,5%, voire moins pour certaines valeurs. Le taux de change joue aussi bien évidemment.

Mais il existe aussi ce genre de valeurs en Europe et en Belgique mais en moindre proportion. Le système de pensions aux USA a poussé les entreprises à adopter une culture et une politique de dividendes très différente de ce qu'on trouve majoritairement en Europe. Les plus gros actionnaires de ces entreprises sont des fonds de pension qui utilisent les dividendes pour payer les retraites de leurs souscripteurs.

Mais ce qui est surtout intéressant avec ce genre de valeurs, c'est la croissance régulière du dividende. Beaucoup ont un taux de croissance annuel supérieur à l'inflation. Un investissement qui rapporte au départ du 3% net peut, après un certain temps, vous en rapporter le double, puis le triple.

A cela il faut ajouter les plus-values.

@Pierre1 : Merci aussi pour vos excellentes interventions. J'adore ce débat

Prudence tout de même.

Je me répète (je vous invite à revoir mon message de la page précédente) : Le fait de vous diversifier par endettement (même dans quelque chose qui serait complètement décorrélé) vous impose d’être capable d’encaisser des chocs plus importants. En effet, si un de vos 2 investissements tourne mal, il risque de mettre en péril le deuxième aussi (auquel cas vous perdriez tout). Et si, par malchance, vos 2 investissements viennent à poser problème en même temps, vous êtes mis au tapis en moins de temps qu’il ne faudrait pour le dire.

Inutile de vouloir diversifier à tout prix (quand vous savez ce que vous faites, une diversification légère suffit (dixit Warren Buffett)). Le plus important est d’investir dans ce que vous connaissez et maîtrisez. De mon point de vue, mieux vaut une diversification très réduite et être sûr de ce que l’on fait, que de se forcer à diversifier « pour le principe ».

Si l'emprunt est affecté à l'achat d'un portefeuille comprenant des actions d'entreprises différentes et actives sur des secteurs différents, peut-on encore parler d'un seul investissement ? Pour moi, il y aurait autant d'investissements que de lignes constituées. Avec la diversification, on diminue encore plus le risque. Si une ligne pose problème, il reste les autres et la "crise" est absorbée bien plus facilement.

Quant à savoir jusqu'où pousser la diversification, effectivement il vaut mieux parfois être plus concentré que trop éparpillé. Perso, je pars du principe qu'il faut savoir pourquoi on achète chaque action et comprendre le business model derrière et à quoi cela peut servir par rapport au couple rendement-risque qu'on souhaite pour le portefeuille.

Même si à long terme vous devriez être gagnant, il faut reconnaître qu'il est plus facile de perdre de l'argent en bourse qu'en achetant un immeuble (sur lequel la banque peut au moins avoir un certain contrôle).

D'expérience personnelle, je constate que les dividendes issus de mon portefeuille boursier sont plus stables et prévisibles que les revenus de mon petit patrimoine immobilier. Pour ce dernier, je constate une fluctuation sur plusieurs années. A quoi est-elle due ? J'investis dans du "vieux", donc il y a des frais d'entretien qui tombent plus ou moins régulièrement, parfois un vide locatif, parfois un locataire qui est en retard, des mises au normes, des réglementations qui changent, etc.

Après il est clair que cette fluctuation serait bien moindre avec un gros patrimoine de plusieurs dizaines d'unités louées. Mais ce n'est pas mon cas.

On sent bien de quelle école d'investisseurs vous êtes wink

Je n'ai pas vérifié mais il me semble que cela permet de surperformer légèrement les indices. D'ailleurs, je crois qu'il doit même exister l'un ou l'autre ETF composé uniquement des aristocrates.Cependant, au final, le meilleur des aristocrates du dividende, ça reste un immeuble (surtout acheté à crédit) wink .

Je suis démasqué En effet, ma stratégie d'investissement boursière est la même que celle que j'applique en immobilier. Je me focalise sur les revenus générés par les actifs. Cette méthode peut en effet surperformer les indices mais ce n'est pas systématique. Il faut parfois attendre une longue période pour pouvoir voir cette surperformance et elle peut ne jamais arriver. Disons que la stratégie se focalise sur l'optimisation d'une partie de la performance matérialisée par les revenus. L'objectif à long terme est de pouvoir générer une rente plus stable et prévisible que jouer à encaisser des plus-values qui sont beaucoup plus irrégulières et qui dépendent beaucoup de l'humeur des marchés (et qui impliquent une gestion et un suivi plus intensifs).

Je ne considère pas un immeuble seul comme un aristocrate... Par contre un parc immobilier de plusieurs dizaines ou centaines de biens oui

Avec un immeuble, le risque demeure encore trop concentré, même s'il contient plusieurs unités. Imaginez un incendie qui détruit tout le bâtiment et vous voilà privés de tous vos revenus pendant le temps de la reconstruction payée par l'assurance. Si un lot est défaillant, l'impact sur le cash flow et les bénéfices est proportionnellement plus important que dans un gros parc.

#35 Re : Prêts hypothécaires/assurances » Pourquoi emprunter ? » 19-03-2021 16:25:02

Ce qu'il y a d'extraordinaire avec la combinaison immobilier-emprunt c'est que c'est la seule façon d'investir quand on part de (presque) zéro.

Si vous n'avez rien, aucune banque ne vous prêtera pour investir en bourse, dans des tableaux de maître, des voitures de collection...

Même avec une bonne idée entrepreneuriale, on va vous demander des garanties pour le premier crédit.

Avec l'immobilier et l'hypothèque, une banque vous prêtera pour acheter un premier bâtiment.Quand on part de rien (sauf aujourd'hui avec les nouvelles règles d'apport minimum), l'immobilier est la seule façon de se constituer un patrimoine. Bien sûr il faudra le temps de rembourser l'emprunt, de la sueur, de la prise de risque, des capacités juridiques...

Je suis plus nuancé là-dessus.

Pour ma part, j'estime qu'on ne part pas vraiment des 0 quand on commence à investir en immobilier, même en utilisant l'emprunt.

L'immobilier requiert une mise de départ assez conséquente, même si l'essentiel est financé par emprunt. Difficile d'obtenir un crédit couvrant à la fois le prix d'achat du bien, les frais de notaire, les travaux et la TVA sur les travaux. Je n'ai jamais réussi à l'obtenir. J'ai dû me contenter de crédits couvrant entre 90 à 100% du prix d'achat. Le reste, c'est des fonds propres. On arrive vite au-dessus de 25 000 € de fonds propres à sortir pour un seul investissement.

Et même si une banque accepterait de financer l'intégralité d'un achat, il faut toujours avoir un minimum de réserves sur le côté pour pouvoir assurer sereinement en cas d'imprévus ou problèmes de toute sorte qui peuvent survenir. Même-là on ne démarre pas avec 0 en poche, mais déjà avec un petit pactole.

En bourse, la situation peut être différente, selon la stratégie d'investissement choisie. Je ne parlerais pas ici de trading à court terme mais d'investissement orientés à long terme. Il est possible de commencer à investir avec 0 en procédant à des petits investissements périodiques, par exemples en investissant quelques centaines d'euros chaque mois/trimestres. On est ici dans de l'investissement passif généralement à travers des fonds ou ETF qui permettent la diversification. Le risque est lissé par la périodicité (à certains moments on paie plus chers les parts, à d'autres moins chers).

Par contre, pour un investisseur qui voudrait faire du stock picking (choisir des actions individuelles), il est nécessaire d'avoir un petit capital de départ pour permettre un minimum de diversification. 5000 € permettront de faire 5 lignes de 1000 €. 10 000 - 15 000 € seront un must et permettront une meilleure diversification. Pourquoi des lignes de 1000 € ? Pour limiter l'impact des frais de transactions sur le rendement.

Au final, quelque soit la stratégie retenue, l'idée est de faire travailler les intérêts composés sur une longue période. Ce mécanismes s'applique sur les plus-values et les revenus perçus (dividendes).

Comme dit Grmff, "acheter avec l'argent de la banque et rembourser avec l'argent des locataires".

Jamais entendu "acheter avec l'argent de la banque et rembourser avec les dividendes".

Acheter avec l'argent de la banque et rembourser avec les dividendes est pourtant un modèle qui existe. Cependant, ce modèle est difficilement accessible aux particuliers qui n'ont pas un gros portefeuille boursier.

Il est par contre très utilisé par les "pros" de la finance :

Exemple 1 : Les sociétés holdings qui utilisent l'endettement pour contrôler un plus grand nombre de participations dans d'autres entreprises. Elles remboursent leur dette avec les dividendes perçus.

Exemple 2 : Les opérations de LBO (leveraged buy out) réalisées par des sociétés d'investissements. Le LBO consiste à racheter la majorité des actions d'une entreprise cotée en utilisant un emprunt et peu de fonds propres pour pouvoir la contrôler et la retirer de la cote boursière. L'objectif ensuite est d'optimiser sa rentabilité, de sortir le maximum de bénéfices sous forme de dividendes pour pouvoir rembourser l'emprunt. L'objectif final sur 3-5 ans est de revendre les parts avec plus-values.

Malheureusement, pour un particulier au patrimoine modeste, un banquier vous rira au nez si vous lui demandez un prêt sur 20 ans pour investir dans un beau portefeuille d'actions. Il rira même quand vous lui direz que vous prévoyez de rembourser le prêt avec les dividendes générés par le portefeuille. Et pourtant ce n'est pas un modèle d'investissement farfelu et finalement pas très risqué. Il existe, surtout aux USA, des entreprises qui sont qualifiées de "dividend aristocrats". Ce sont des entreprises qui versent un dividende tous les trimestres en augmentation régulière depuis plus de 50 ans. Ce sont des leaders dans leur domaine, qui ont un avantage concurrentiel et surtout qui sont rentables. En investissant dans plusieurs de ces entreprises actives dans des secteurs différents, le risque est maîtrisé et le modèle est tout fait viable.

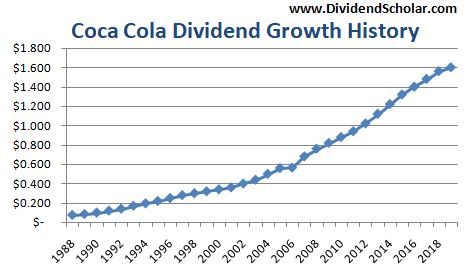

Voilà un exemple bien connu de ce genre de sociétés :

Il est tout à fait possible de se constituer un beau portefeuille de ce genres de valeurs et d'avoir ainsi des dividendes qui tombent tous les 15 jours. Si l'une ou l'autre de ces valeurs venaient à diminuer ou couper son dividende, la perte serait (en partie) compensée par l'augmentation des autres dividendes. Un arbitrage viendra compléter cela si nécessaire pour réaffecter le capital autrement (comprendre liquider les nanars et renforcer les gagnants)

Si on regarde le krash boursier provoqué par le covid l'année dernière, ces " dividend artistocrats" ont vu leur cours de bourse chuter de 20 - 30 - 40 % mais quasiment aucune n'a arrêté de verser des dividendes. C'était une excellent occasion pour acheter du revenu pour pas cher

#36 Re : Prêts hypothécaires/assurances » Pourquoi emprunter ? » 19-03-2021 16:25:02

Je connais plus de personnes qui ont perdu gros en bourse qu'avec de l'immobilier...

Je connais plus de milliardaires boursiers qu'immobiliers

#37 Re : Prêts hypothécaires/assurances » Pourquoi emprunter ? » 19-03-2021 16:25:02

max11 a écrit :D1791 a écrit :... Un exemple simplifié à l'extrême pour illustrer mon raisonnement...

Je veux bien que c'est pour l'exemple mais quand même....

Emprunter 60% de la valeur de son entreprise pour tout placer en bourse.... Je ne vois vraiment pas cela comme une saine gestion...Mon préambule précisait bien que c'était simplifié pour expliquer le principe de l'endettement qui peut réduire le risque.

Juste pour vous taquiner sur votre seconde remarque citée ci-dessus : si vous remplacer investissement en bourse par investissement dans l'immobilier, trouvez-vous toujours que ce n'est pas une saine gestion ?

Mon raisonnement reste cependant identique. J'ai pris l'exemple de la bourse parce qu'il est plus facile de diversifier géographiquement avec la bourse qu'avec de l'immobilier (en général dans la même zone que l'activité de son entreprise).Les 60%, c'est aussi un exemple. Pas certain que beaucoup de banquiers donnent une valeur de gage de 60% pour une mono ligne d'une entreprise non cotée...

C'était juste pour expliquer le principe.

L'exemple était simple mais je trouve qu'il explique bien le principe.

L'idée d'emprunter pour diversifier et diminuer le risque n'est pas mauvaise.

Mais il est clair qu'un choix judicieux des actifs achetés avec cette dette est indispensable et doit être fait en connaissance de cause. De même que la gestion de la trésorerie, nécessaire pour rembourser la dette, est primordiale.

Il y a des actions que j'achèterais les yeux fermés avec un emprunt si cela était possible (comprenez, un emprunt sur 20-25 ans comme de l'immobilier et pas un crédit personnel sur 4-5 ans). L'emprunt serait remboursé par les dividendes, tout comme un investissement locatif.

Il y a par contre des actions que je n'achèterais jamais à crédit, même si cela était possible.

Au final c'est vrai que nous nous sommes écartés de l'immobilier. Mais la discussion demeure intéressante car elle montre que immobilier physique et placements financiers ne sont pas incompatibles et sont même complémentaires dans la construction et la gestion d'un patrimoine. Et aussi que l'effet levier d'endettement est utilisé dans tous les business, immobilier compris.

Mais il est clair qu'en tant que particuliers, l'immobilier est la classe d'actifs qui nous permet d'utiliser le plus cet effet levier.

#38 Re : Prêts hypothécaires/assurances » Pourquoi emprunter ? » 19-03-2021 16:25:02

Je veux bien que c'est pour l'exemple mais quand même....

Emprunter 60% de la valeur de son entreprise pour tout placer en bourse.... Je ne vois vraiment pas cela comme une saine gestion...

La bourse n'est pas un casino où "on joue" son argent. Certes, il existe des stratégies qui vont dans ce sens-là. Ce sont des stratégies très spéculatives orientées court terme, telles que le trading où on parie sur des tendances de marché. Dans ce genre de stratégies, l'investisseur s'en fout des actifs qu'il achète, du moment qu'il peut revendre à profit rapidement. La qualité des actifs est secondaire.

Mais il existe aussi des stratégies orientées à plus long terme et qui ne sont pas basées sur de la spéculation rapide. Ce sont des stratégies qui se basent sur les fondements mêmes du capitalisme et où la qualité des actifs est un critère important. Ces stratégies consistent, grosso modo, à acheter des actions d'entreprises rentables, bien gérées, qui ont un avantage concurrentiel, une capacité à générer des bénéfices et à les faire croître à long terme. Ici, les fondamentaux des entreprises sont importants. Ce sont des stratégies d'investissement très saines et qui ont fait leur preuve depuis des décennies.

Il est clair que dans l'exemple évoqué par Pierre1, c'est ce deuxième type de stratégies qu'il faut privilégier pour avoir une gestion saine. Ce sont ces stratégies qui sont utilisées par les sociétés holdings côtées qui utilisent la dette pour contrôler plus de participations dans les entreprises de leur portefeuille. Ces stratégies sont aussi employée par des mono-holdings. Un bel exemple est la "Financière de Tubize" qui une mono-holding détendant des actions d'UCB. Une partie est financée par emprunt. Comment cet emprunt est-il remboursé ? Le holding rembourse sa dette grâce aux dividendes perçus, issus des bénéfices d'UCB. Le solde restant est reversé aux actionnaires du holding. Une stratégie très saine et qui se rapproche très fortement du modèle de l'investissement immobilier.

#39 Re : Prêts hypothécaires/assurances » Pourquoi emprunter ? » 19-03-2021 16:25:02

Bim a écrit :Il existe des "bonnes" dettes et des mauvaises "dettes".

Je considère qu'il y a même des dettes qui diminuent les risques.

Je pars du principe que la diversification réduit le risque.

Un exemple simplifié à l'extrême pour illustrer mon raisonnement : prenons un chef d'entreprise dont le patrimoine ne serait constitué que de son entreprise pour une valeur de 100. Aucune diversification, si les choses tournent mal dans son entreprise, il prend de plein fouet une baisse de patrimoine.

Si son banquier accepte de lui faire un crédit, disons de 60, en prenant en gage les titres de l'entreprise.

Avec ce crédit il place 60 en bourse en veillant à ne pas investir dans la même région, le même secteur... que son entreprise.Son bilan est donc à l'actif de 160 et son passif de 60. Net, toujours 100.

Mais si ses investissements boursiers sont suffisamment décorélés de l'activité de son entreprise, la diversification va permettre de réduire la baisse de patrimoine global si les choses tournent mal dans son entreprise.Evidemment, à court terme (crise covid planétaire par ex), il peut y avoir des moments où le risque semble multiplié, mais toutes les études montrent que la diversification réduit le risque (si c'est décorrélé bien sûr).

Bel exemple d'une bonne dette, en tout cas d'une dette utilisée intelligemment

Vous avez totalement raison, j'aurais dû être plus précis dans mon message => C'est la partie "intérêts" que je déduis et non remboursement de capital évidemment smile

Quant à la fiscalité, il y a effectivement les "moins", mais aussi des "plus" (déduction/réductions) à considérer.

Oui je suis un maniaque du calcul

#40 Re : Prêts hypothécaires/assurances » Pourquoi emprunter ? » 19-03-2021 16:25:02

grmff a écrit :Comment se regarder dans la glace quand on a été éduqué à vivre avec ce qu'on a et pas à crédit?

.Malgré que je fais partie de cette éducation, je me regardais et me regarde toujours dans une glace, mon entourage familial n'a jamais prononcé le mot "crédit", leurs credo? "ENCORE DES DETTES?" on y survit très bien quand on sait ce qu'on veut et qu'on fait tout pour, faut pas se leurrer, il y a des sacrifices à concéder pour y arriver sans casse.

Il existe des "bonnes" dettes et des mauvaises "dettes".

Qu'est-ce qu'une bonne dette ?

Une dette utilisée pour financer un actif qui rapporte plus que le coût de la dette en générant un revenu, en s'appréciant.

C'est le cas typique de la dette d'investissement que ce soit pour de l'immobilier ou un investissement professionnel.

A l'inverse, une mauvaise dette est une dette utilisée pour financer un actif qui perd de la valeur et donc se déprécie au cours du temps, jusqu'à parfois atteindre une valeur nulle. Une très mauvaise dette sera utilisée pour financer un actif qui se déprécie beaucoup plus vite que le remboursement de la dette. Exemple : un crédit de 15 mois pour partir 15 jours en vacances. Une fois les vacances consommées, l'actif ne vaut plus rien (vu qu'il est "périmé") mais la dette est toujours là.

L'endettement n'est pas une chose négative en soi. Tout dépend de comment on l'utilise, comment on gère sa trésorerie et à quoi on affecte les dettes. Tout le monde emprunte, que ce soit des particuliers, des Etats, des entreprises publiques et privées, etc.

Bonne fondation, à laquelle il convient encore d'ajouter, je pense, le rendement net (perçu - frais annexes et remboursement du crédit) + fiscalité (+ et -) pour être complet

Oui, très bonne fondation.

Par contre je ne comprends pas pourquoi vous retirez le remboursement du crédit de vos recettes pour calculer le rendement net. Ca ressemble plus à un calcul de cash flow qu'à un calcul de bénéfice.

Personnellement, pour le calculer, je soustrais de mes recettes tous les frais dits "perdus". Les impôts, taxes, frais d'entretiens, travaux, assurances, intérêts du crédit font partie de cette catégorie. Mais les remboursements du capital ne sont pas des frais perdus, car vous enlever une certaine somme de votre actif pour retirer la même somme dans votre passif, ce qui donne une opération nulle d'un point de vue de votre actif net.

Pied de page des forums

Pim.be : votre forum de l'immobilier résidentiel belge depuis 2002.

![]() Les dernières discussions sont ici » Récentes | Sans réponse

Les dernières discussions sont ici » Récentes | Sans réponse

Règlement du forum | Liste des membres