forum Vous n'êtes pas identifié(e) : Inscription :: Identification | Recherche Forum

- Recherche de discussions : Récentes | Sans réponse

#21 Re : Locations et baux » => Trouver un "bon" locataire ?! » 21-01-2015 18:45:38

Je souhaiterais vous exposer notre méthode que nous proposons aux agents immobiliers ou aux gestionnaires de bien à appliquer de façon assez méthodique :

Nous constatons aujourd'hui les choses suivantes :

- On ne peut plus que se fier sur son expérience ou le feeling : le comportement des gens a trop changé qui adaptent leur caractère et comportement à leur besoin et à la situation (Il y a de très bon acteur en Belgique, comme d’ailleurs dans d'autres payés).

- A cause de nos préjugés qui souvent sont faux, on donne préférence à des personnes qui semble mieux, mais en réalité cache la vérité sur leur situation (sur endettement, mauvais payeur, ....)

La stratégie à appliquer doit être méthodique :

1. Une fiche du candidat locataire reprenant les informations suivantes : : Coordonnées, date de naissance, revenue brut et net, revenue complémentaire, nom de l'employeur,... (mieux vaut le faire avant la visite)

2. Avant de procéder à la suite, appliquez la règle suivante pour éliminer des candidats : le locataire doit disposer d'un salaire net de deux fois le loyer hors charges avec un minimum de € 700 par personne pour vivire.

3. Lors de la visite : Vérifiez la marque de son téléphone, sa voiture, son facebook, ...pourquoi : Vous devez analyser ses dépenses mensuelles et voir si sa teneur correspond à ses revenues. Par exemple : il dispose d'un Iphone 6, considérez que cela lui coute : 75 e par mois au minimum , il a une série 1, cela lui coute au moins 250 euros (essence, assurance, pneus,... etc)

4. Demandez systématiquement trois mois de garantie locative ( voir : Garantie locative sur pim.be, profitez de ImmoCaution, le locataire est systématiquement analysé par le leader de l'assurance crédit en Belgique, Atradius ICP, qui dispose de la plus importante base de donnée de particulier

5. Demandez les fiches de salaires, et carte d'identité (en prenant en compte qu'elles peuvent être fausses)

6. Demandez des références d'anciens bailleurs (en prenant en compte qu'elles peuvent être fausses)

7. Prenez un bon contrat de bail et faites signer un cession de salaire en cas de non respect des obligations contractuelles, si le locataire refuse de la signer, il n'est pas sérieux.

Prenez note que ceux qui paient les mieux aujourd'hui en Belgique sont des personnes à salaire plus faible, et non ceux avec des salaires confortables

Si vous avez des questions n'hésitez à poster vos messages

#22 Re : Locations et baux » Locataire insolvable? Liste noire? Pire: interdit de prêt... » 16-11-2014 21:21:35

Nous suivons la proposition du gouvernement d'ajouter les décision de justice de paix pour défaut de paiement de loyer, charges etc dans la base de données de la centrale risque de la BNB.

C'est une bonne chose, mais non grmff, vous n'aurez pas accès à cette donnée sans le consentement du locataire.

On obtient beaucoup de donnée aujourd'hui, mais il faut les analyser et les utiliser correctement, ceci est le plus difficile.

Pour ceux qui souhaitent plus d'informations peuvent me contacter

#23 Re : Locations et baux » Garantie locative constituée par un tiers » 16-11-2014 21:27:22

Si vous ne pouvez déposer de garantie, une solution alternative existe lisez sur ce site le lien suivant : ImmoCaution

#24 Re : Locations et baux » Preuve de garantie locative » 06-05-2015 19:28:16

Je me permets d'intervenir sur ce sujet.

En France, peu de locataire donne de garantie locative, généralement il dépose un moi de loyer comme caution en cash pour garantir le paiement des charges. Chaque propriétaire a une assurance contre les loyers impayés et contre les dégâts locatifs soit en direct ou via un administrateur de bien.

Une garantie en cash, un dépôt en banque ne donnent aucune garantie sur la qualité du locataire, le seul moyen d'analyser le risque sur un locataire résident français c'est de demander un extrait du registre de la banque de france sur sa situation. S'il veut pas vous n'êtes pas obligé de louer.

En plus il y aune nouvelle mode en Belgique venant de résident Français : il trouve du travaille a Bruxelles en CDI avec période d'essai de 6 mois, et donne un chèque en blanc au bailleur belge en tant que garantie locative et font tout leur possible afin d'éviter un dépôt car si la contrat n'est pas confirmé il parte et il est difficile de faire du recouvrement en France.

Vistez la page bailleur de notre site, on vous propose une solution idéale et simple :

ImmoCaution pour Bailleur

Autre moyen afin de vous faire donner une garantie, essayez de le convaincre de souscrire notre ImmoCaution, s'il est accepté vous aurez votre garantie locative : Il est plus simple de payer un petit montant que de bloquer 2 mois de loyer. En plus demandez lui trois mois de loyer c'est possibile

#25 Re : Locations et baux » Quelle est l’incidence de l’état civil du candidat locataire ? » 05-02-2015 14:23:23

Bonjour,

En cas de défaut de paiement des loyers il y a d'un coté le droit du bail à prendre en compte et de l'autre coté le droit civil

Pim.be a bien répondu, cependant il faut pas oublier le droit civil qui donné certaines règles en matière de recouvrement de créances.

On peut être marié, mais en instance de divorce, ou un marié et séparé.

Nous avons analysé la question pour nos contrats d'assurance caution, car souvent nous avons des contrats ou seul le mari le souscrit, mais il vit avec madame dans un appartement. nous pouvons recouvrir contre les deux sans la signature du contrat ImmoCaution par madame dans ce cas.

Dans le droit civil on peut toujours se prévaloir contre le conjoint à conditions qu'il soit marié ou paxé pour la récupération des créances, même s'il ne vit pas sous le même toit.

Cependant si vous souhaitez plus de sécurité proposez une ImmoCaution, nous con trollons systématiquement l'état civil, car au niveau de recouvrement un célibataire est moins bien coté qu'un couple marié. (on a deux fois plus chance de récupérer chez un couple)

#26 Re : Locations et baux » Caution solidaire » 18-05-2015 11:09:48

ImmoCaution a écrit : Nous avons fait des analyse sur la caution solidaire pour notre produit ImmoCaution, car nous devons être en conformité sur la loi sur les contrat bail et nous préconisons de faire un annexe au contrat de bail sur la caution solidaire.

Ceci évite toute forme de contestation. En plus l’idéal est qu'il écrive en manuscrite la caution solidaire sur un document ou leur document d'identité à été photocopié. Pour plus de sécurité on peut demander une signature légalisé devant notaire, mais cela coute de l'argent.

vous pouvez être un petit peu plus clair svp ? Merci

Dans le cas que vous devez aller chez le juge de paix pour réclamer votre argent par exemple : il va analyser le contrat de bail. Dans votre contrat de bail vous aurez prévu une garantie locative p.ex deux mois de loyer déposé sur une compte + une caution solidaire des parents du locataire.

Le juge pourrait dire que vu qu'il vous a donné deux mois de garantie, la caution solidaire des parents est invalide car trop de garantie demandé. Les parents pourraient même répondre qu'il ont été forcé de signer la caution solidaire car sinon vous ne lui aurait pas loué le bien et le juge pourrait leur donner raison. Il y a un problème de date.

Nous préconisons donc un contrat séparé du contrat de bail, signé sous seing privé et manuscrit avec la mention lu et approuvé. Écrivez la caution sur une page A4 ou vous avez préalablement photocopié la carte d'identité du garant

Voir Loi sur le cautionnement gratuit

Voici un lien intéressant : Ejuris

Afin d'éviter la sur garantie, optez pour une caution d'assurance + caution solidaire des proches.

#27 Re : Locations et baux » Caution solidaire » 18-05-2015 11:09:48

Nous avons fait des analyse sur la caution solidaire pour notre produit ImmoCaution, car nous devons être en conformité sur la loi sur les contrat bail et nous préconisons de faire un annexe au contrat de bail sur la caution solidaire.

Ceci évite toute forme de contestation. En plus l’idéal est qu'il écrive en manuscrite la caution solidaire sur un document ou leur document d'identité à été photocopié. Pour plus de sécurité on peut demander une signature légalisé devant notaire, mais cela coute de l'argent.

#28 Re : Locations et baux » Garantie locative » 16-07-2014 14:20:06

Monsieur,

En tant que bailleur vous avez la possibilité de demander trois mois de loyer, vérifiez sur ce site le lien suivant : Garantie locative ImmoCaution sans dépôts

ImmoCaution(r) vous offre plus de sécurité sans débourser de l'argent

Prenons votre cas : Votre locataire vous doit 2 mois de loyer impayés et il a fait des dégradations dans le logement et la facture peut augmenter, avec deux mois cela ne suffit pas.

#29 Re : Locations et baux » Durée de bail frontière Luxembourg » 16-07-2014 14:11:46

Bonjour,

Ce que vous pouvez faire est de louer un bien à Luxembourg à court terme, il y a des agence spécialisé, c'est plus cher mais à trois vous pouvez y arriver.

Vous trouvez des bien sur Athome.lu ou Immotop.lu

Après votre période d'essai vous pouvez de nouveau déménager en Belgique à la frontière.

Notez cependant que si vous louez à trois un bien immobilier à Luxembourg, vous aurez une meilleur qualité de vie, car vous n'avez pas tous les bouchons du matin et du soir. ou

#30 Re : PIM:Suggestions et nouveautés » Nouveau sur Pim: ImmoCaution ® » 30-05-2016 14:06:13

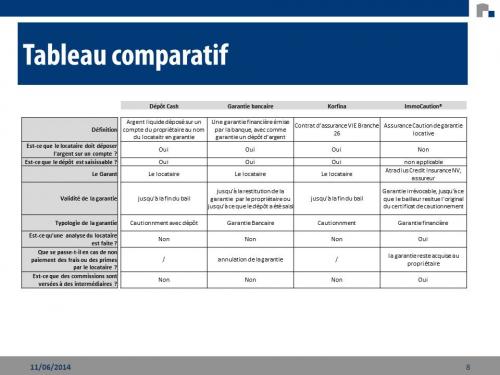

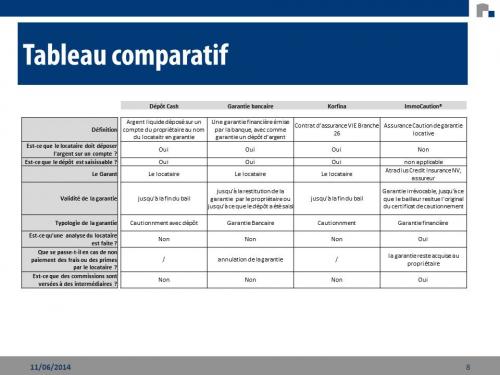

Voici un tableau comparatif qui compare le solutions sur le marché

#31 Re : Locations et baux » Questions concernant la garantie locative » 11-06-2014 21:49:50

Bonsoir,

Il y a plusieurs formes de garantie locative : un dépot cash (limité à deux mois de loyer), une garantie bancaire, un bon d'assurance ou une ImmoCaution qui sont limité à trois mois de loyer pour la garantie. Dans le cas d'une ImmoCaution vous ne devez pas faire de dépôt et votre bailleur reçoit une garantie meilleure que celle d'un dépot cash ou d'une garantie bancaire, voir le lien ici

Avant de souscrire un contrat de bail vérifiez bien l’honnêteté de l'agence et du bailleur, posez des questions et demandez des explication. Si on ne vous donne pas des bonnes réponses satisfaisantes ne prenez pas de risque et cherchez un autre bien.

#32 Re : Locations et baux » Bail de location en Anglais » 11-06-2014 21:36:51

Bonjour,

Vous pouvez faire un bail en anglais mais vous risquez qu'en cas de litige de devoir le faire traduire en Français ou Néerlandais pour le présenter à un tribunal. De plus si la traduction est mal fait, vous risquez de ne pas gagner devant les tribunaux.

Nous vous conseillons cependant de le faire dans votre langue et lui envoyer le modèle en Word, ainsi il pourra se le traduire en Anglais avec un logiciel et vous poser des questions.

Si vous avez un agence immobilière c'est son rôle de l'expliquer au locataire, sinon prenez un peu de temps afin de lui expliquer article par article, cela fonctionne.

Afin de vous protéger mieux, vous pouvez lui proposer le produit ImmoCaution, cela vous procure plus de sécurité et pour votre locataire moins de frais. Lisez sur le site de PIM.be le lien ImmoCaution

#33 Re : Locations et baux » Prérequis pour ouvrir un compte de garantie locative » 11-06-2014 21:29:06

Nous avons fait un tableau comparatif sur les différentes solutions de garantie locative qui existent en Belgique et qui sont utilisés par les locataires. Nous n'avons pas comparé la garantie bancaire sans dépôt par le locataire, car elle se fait très rare pour les particuliers.

Voici le tableau qui prouve bien qu'un ImmoCaution offre plus de sécurité aux bailleurs et plus d'avantages aux locataires.

Visitez notre page Facebook pour d'autres ressources

#34 Re : Locations et baux » Prérequis pour ouvrir un compte de garantie locative » 11-06-2014 21:29:06

Bonjour,

et l'on oublie souvent qu'il y à une possibilité souvent omise/oublié dans le cadre de la constitution de la garantie bancaire (dont le choix reste à la seul discrétion du prenant... et non du bailleur, on l'oublie souvent); je ne parle pas d'une garantie bancaire dont le CPAS se porte garant, mais bien d'un autre mode de constitution.

C'est la constitution d'une garantie bancaire. C'est assez simple, souvent évité voir refusé par -certaines- les banques - et ce, de manière totalement illégales- pcq cela ne leurs rapporte rien...

Dommage pour eux, mais le fait reste que cela est parfaitement possible (et l'âge et les conditions de solvabilité du locataire etc en sont exclue des conditions d'accès).

La banque garanti de disposer, dès le jours de la signature, sur le compte de garantie bancaire de l'équivalent d'un montant de maximum 3 loyers ( 2 sinon 3, c'est selon ce qui figure sur le contrat de bail).

Je n'y trouve que des avantages.

Primo, c'est une garantie équivalente à un compte épargne bloqué d'une point de vue sécurité. L'argent est là.

Secondo, cela évite à un prenant (locataire) d'immobiliser stupidement des fonds dont il aurait besoin éventuellement, en cas de mauvaise fortune momentané, peut éventuellement permettre qu'un locataire soit à jours dans ses loyers vis-à-vis de son propriétaire. En effets, le premiers mois de l'emménagement coûte au minimum 3 loyers (2 mois de garantie + le premier loyer payé anticipativement), plus les frais du déménagement (une camionnette, sa garantie, le carburant, etc etc).

Troisièmement, le prenant constitue sa garantie mensuellement dans des conditions strictes. La banque se garanti en prenant directement sur le compte du locataire. Si il y des économies, et à priori, un "tampon" pour les coups dure, celui-ci ne sera pas affecté par une diminution afin de constituer une montant élevé. En peut imaginer (tout dépend à qui l'on à affaire évidement) que cela permette, le cas échéant, un moment de mauvaise fortune, de permettre au locataire de ne pas prendre de retard de loyer. On lui laisse ainsi une marge de sécurité économique afin de respecter ses engagements.

A mon sens, la meilleur manière d'augmenter la probabilité d'avoir de bon locataire, qui ne se retrouve pas étrangler avant d'avoir déposer le premier carton dans leurs nouveau nid douillet... tout en permettant au propriétaire de conserver toutes ses garanties et, également d'avoir des locataires heureux... et un propriétaire ravi. N'est-ce pas ce que tout le monde cherche?

Bonne journée.

Monsieur,

Sur ce site via ce Lien Pim.be vous explique notre produit ImmoCaution ou le locataire ne doit pas faire de dépôt et ou le locataire est systématiquement analysé.

#35 Re : Locations et baux » Prérequis pour ouvrir un compte de garantie locative » 11-06-2014 21:29:06

Moi en tant que bailleur, je ne fais pas du tout comme cela.

Tout commence par la signature du bail.

A la signature, j'exige le paiement du 1er loyer cash, en guise d'acompte, contre un reçu.

Ensuite je demande au locataire d'aller à son agence pour y déposer sa garantie sur un compte bloqué à son nom.

Plus tard l'agence de cette banque, la plus proche de mon domicile, m'invite à venir signer le blocage de la garantie.

Notre produit ImmoCaution est encore plus simple, plus besoin de vous déplacer tout se fait en ligne et vous avez une sécurité majeure, vu l'analyse du risque qu'Atradius ICP fait sur le locataire

#36 Re : Locations et baux » Prérequis pour ouvrir un compte de garantie locative » 11-06-2014 21:29:06

Pour immocaution, c peut-être une idée, mais ça risque encore de retarder tout, à condition que le bailleur connaisse et fasse confiance, il n'est pas obligé d'accepter.

Faites votre demande sur PIM, la réponse arrive rapidement. Si vous avez accepté vous recevez une déclaration d'acceptation, vous signez le contrat de bail et votre bailleur reçoit une garantie meilleur que celle de la banque

Essayez, nous pouvons appeler votre propriétaire

#37 Re : Copropriétés forcées » Produit financier pour copropriété. » 27-09-2014 11:37:24

Bien vu, Mr Pim.

Vu le produit proposé par Atradius et tel que pointé par Mr Pim, je "retourne ma veste": ce produit à l'air très bien. Ya juste qu'il n'est pas facile à trouver sur le site de Atradius... ou que j'ai besoin de cours de recyclage aussi. Christian, c'était où, vos cours?

C'est comique, le produit se retrouve juste dans la même section que le produit de ImmoCaution...

La raison de ceci est simple, nous sommes un produit similaire qui est géré par la même division chez Atradius, la division Instalment Credit Protection. Nous ne distribuons pas les autres produits.

Les produ

#38 Re : Copropriétés forcées » Produit financier pour copropriété. » 27-09-2014 11:37:24

Je prends le cas d'une copropriété où j'ai un bien.

Un couple d'avocats (pro-deo pour sans papiers) y a acheté un bie il y a quelque temps.

Il n'ont jamais payé leurs charges. Leur dette dépasse déjà les 12.000€.L'avocat de la copropriété les a assignés en justice, l'ACP a remporté l'affaire. Ils sont condamnés à rembourser avec un plan échelonné.

Nous sommes légalement obligés de mettre les ascenseurs en conformité, dont coût: 50.000€.

Tous les autres CP sont d'excellents payeurs (copropriété au rond-point Montgomery à WSP).

Comment va fonctionner la garantie Altrium si je la propose lors de la prochaine AG?

Il faut demander une offre a Atradius pour cela vous pouvez les contacter au : icpcommercial@atradius.com, sinon demandez à votre syndic de s'en occuper.

#39 Re : Copropriétés forcées » Produit financier pour copropriété. » 27-09-2014 11:37:24

Le rôle d'Atradius se limite à couvrir des risques d'impayés. Ce qui est des Conditions Générales il faut les demander à l'assureur directement ou à l'intermédiaire. Je vous rappelle que avant toute souscription de crédit ou d'assurance, l'intermédiaire est obligé de fournir toutes les informations demandés.

Justement, d'après que j'ai compris sur le forum Creditum est intermédiaire de l'ACP de Macha, donc envoyez lui les conditions générales.

Je vous propose de publier un lien sur le forum avec un exemple de contrat de prêt , un exemple de police (en cachant les noms des preneurs d'assurance).

Avez vous un FAQ a publier ?

#40 Re : Copropriétés forcées » Produit financier pour copropriété. » 27-09-2014 11:37:24

Vous affirmez que CREDITUM est réputée sérieuse !

Mais réputée en quoi et dans l'intérêt de qui ?

Je suis d'accord avec vous sur le manque de transparence de la part du confrère sur ce forum, mais d'après nos informations la société est réputé sérieuse.

Cependant il est vrai que le manque de transparence et surtout la non réponse aux questions n'est pas professionnel du tout.

Au sujet d'Atradius, lorsque l'ACP décide de demander un prêt à une banque de son choix pour faire des travaux, souvent les banques sont réticentes à prêter à cause de la solvabilité de certains propriétaires.

Atradius couvre le non paiement par un ou plusieurs copropriétaires des appels de charge mensuels ou trimestriels relatifs à leur quote-part due dans le cadre du remboursement du contrat de prêt.

Grâce à la couverture d'Atradius, les copropriétaires ne doivent plus payer (car ils sont solidaires les uns des autres) pour ceux qui deviennent défaillants.

Le rôle d'Atradius se limite à couvrir des risques d'impayés. Ce qui est des Conditions Générales il faut les demander à l'assureur directement ou à l'intermédiaire. Je vous rappelle que avant toute souscription de crédit ou d'assurance, l'intermédiaire est obligé de fournir toutes les informations demandés.

Pied de page des forums

Pim.be : votre forum de l'immobilier résidentiel belge depuis 2002.

![]() Les dernières discussions sont ici » Récentes | Sans réponse

Les dernières discussions sont ici » Récentes | Sans réponse

Règlement du forum | Liste des membres