forum Vous n'êtes pas identifié(e) : Inscription :: Identification | Recherche Forum

- Recherche de discussions : Récentes | Sans réponse

#81 Re : Locations et baux » Départ, préavis et nouveau locataire » 16-12-2020 19:16:45

Pour ma part, la remise des clés est conditionnée à l'établissement de la garantie locative et du versement du premier mois de loyer. En pratique, la garantie locative doit être constituée pour la signature du bail et le premier mois de loyer versé juste avant le jour d'entrée dans les lieux. Ainsi pas de mauvaise blague d'un désistement

Si votre locataire sortant venait à changer d'avis et que de votre côté vous vous êtes engagé avec un nouvel futur occupant, il faudra probablement passer par la case justice s'il n'entend pas raison et ne mesure pas la portée de son engagement ( de partir )...

#82 Re : Copropriétés forcées » Plusieurs immeubles dans un parc » 12-12-2020 11:05:45

J'habite, comme locataire, dans un appartement d'un immeuble situé dans un parc privé avec plusieurs autres immeubles. A un moment j'ai envisagé un achat dans ce parc, j'ai eu quelques infos de la part du vendeur et du syndic. N'ayant finalement pas donné suite, je n'ai pas creusé les infos dans le détail mais voilà en gros comment cela fonctionne ici :

- Chaque immeuble est bâti sur une parcelle cadastrale distincte.

- Il y a une ACP par immeuble.

- Les immeubles ont été bâtis à des dates différentes avec une différence de plus de 40 ans entre le premier bloc et le dernier construit, ce qui amène des différences notables dans les coûts d'entretiens. Dès lors, les copropriétaires ont toujours préféré fonctionner avec une ACP par immeuble.

- L'entretien du parc est réalisé par une société sous contrat et les coûts sont répartis entre les ACP sur base d'un accord à l'amiable. La répartition se fait en fonction de la surface du parc comprise dans la parcelle cadastrale de chaque immeuble. Cet accord à l'amiable est facilité par le fait que toutes les ACP fonctionnent avec le même syndic

#83 Re : Ventes et achats » Conseils avant achat immeuble de rapport » 08-12-2020 19:28:00

Oui et cela montre bien la difficulté à centraliser, à établir des "communications" entre divers branches de l'administration qui faciliteraient la vie, coûteraient moins cher en dépenses publiques, gaspilleraient moins de papier, etc...

A l'heure où on donne de plus en plus de pouvoirs au fisc, dont notament l'accès à des données d'autres administrations publiques (composition de votre patrimoine par ex) ou institutions privées (soldes de vos comptes bancaires par ex), ça m'étonne juste qu'on ne le fasse pas à l'échelle des taxes communales, qui relèvent aussi de la fiscalité.

Bref, c'était une parenthèse HS

#84 Re : Ventes et achats » Conseils avant achat immeuble de rapport » 08-12-2020 19:28:00

C'est parce que vos locataires ne sont pas domiciliés dans les biens que vous louez.

J'ai des locataires qui ne sont effectivement pas domiciliés, comme prévu par le bail. La taxe de seconde résidence est comprise dans le montant du loyer, là n'est pas le problème. Je soulignais juste que l'information utile à l'établissement de la taxation (domiciliation ou non du locataire, location meublée ou non) est accessible via le bail enregistré. Elle est donc sensée être connue de l'administration. Et pourtant la commune m'adresse un formulaire à remplir chaque année.

Simple exemple pour montrer que la communication entre différentes branches de l'administration publique n'est pas si simple, elle....

Pourquoi voulez-vous que le bureau cantonal des enregistrements communique avec la commune en question?

Pour la même raison qu'il pourrait communiquer avec le fisc si, par exemple, la taxation des revenus immobiliers venait à être réalisée à partir des loyers réels.

#85 Re : Locations et baux » Rédaction affiche à louer » 09-12-2020 19:36:19

Pour une maison, pas de charges effectivement vu que tous les compteurs sont individuels et les abonnements souscrits par le locataire.

#86 Re : Ventes et achats » Conseils avant achat immeuble de rapport » 08-12-2020 19:28:00

Le but final des enregistrements est de constituer une base de donnée fiable qui permettra un jour de taxer les loyers.

En tout cas pas d'établir les taxes communales... La commune où j'investis taxe les logements meublés données en location et les secondes résidences et m'envoie chaque année un formulaire de déclaration pour établir la taxation alors que tous mes baux sont enregistrés et que toute l'information utile pour la taxation y figure... Bref la communication entre les services publiques est encore loin d'être optimale

#87 Re : Informations en vrac... » Le Coronavirus a-t-il contaminé le marché immobilier ? » 02-12-2020 13:30:45

Merci pour cette analyse du marcher immobilier boursier.

Pour ma part, en immobilier résidentiel "brique" en patrimoine propre personnel, je n'ai pas plus de perte ou de gain que d'habitude. Les gens sont logés, et paient de crainte de perdre leur logement. J'ai eu quelques retards dûs au Covid, mais je les aurais peut-être eu sans le Covid aussi.

Je n'ai plus de commerce ni de bureau, mais c'est vrai que pour ceux dont je me suis défait, cela ne se passe pas bien pour l'instant pour l'acquéreur....

Même constat pour mon petit patrimoine résidentiel locatif. J'ai eu la "chance" d'avoir un changement de locataire à chaque fois avant le confinement.

Il est clair que l'immobilier résidentiel est le plus résilient, l'immobilier commercial dépend beaucoup plus des aléas économiques en tout genre, allant d'une crise sanitaire mondiale obligeant la fermeture des secteurs non-essentiels à la concurrence du commerce en ligne...

C'est la raison pour laquelle je n'achète pas de l'immobilier commercial en personne physique mais uniquement au travers de brique papier en privilégiant les portefeuilles immobiliers liés à des secteurs essentiels et subissant peu la concurrence des commerces en ligne ou encore des portefeuilles axés sur l'internet (ex : locaux de stockage de données et serveurs, etc...). Bonne résilience, bonne performance globale, dividende attractif... Evidemment on ne fera pas du 2x en 6 mois comme sur du Tesla

#88 Re : Informations en vrac... » Le Coronavirus a-t-il contaminé le marché immobilier ? » 02-12-2020 13:30:45

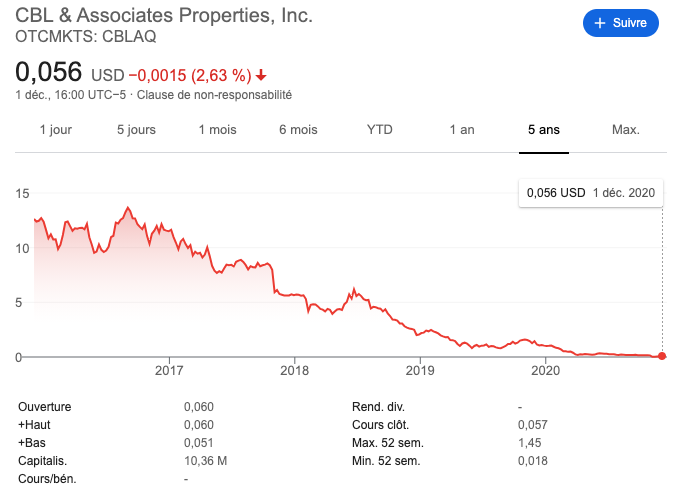

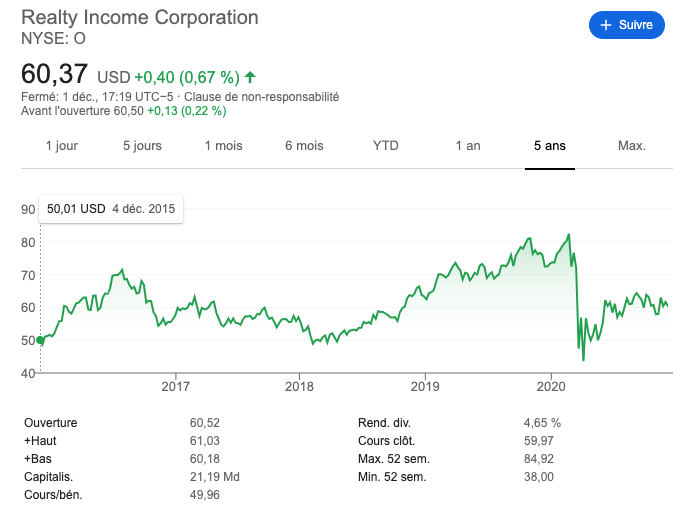

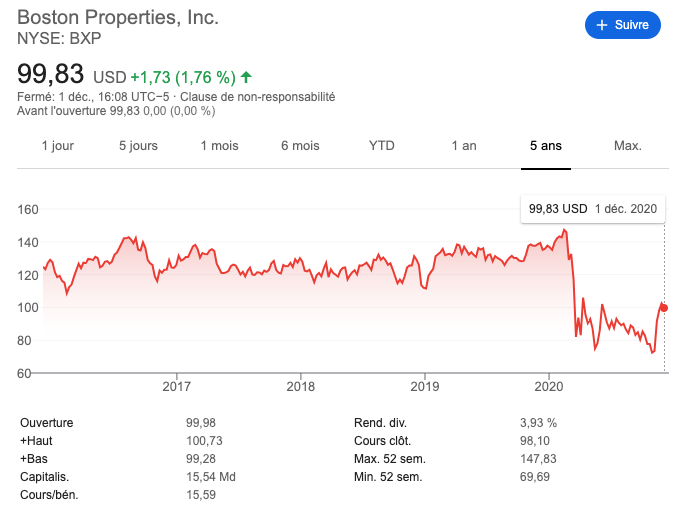

L'immobilier a souffert et souffre du covid... Mais l'immobilier est un secteur vaste lui-même divisé en sous-secteurs (promotions immobilières, marchandage de biens, buy-to-let, ...) eux-même encore divisés (ex pour le buy-to-let : résidentiel, boutiques, centres commerciaux, bureaux, locaux industriels, etc...). Chaque sous-secteur et sous-sous-secteur a souffert à des degrés divers. Si on regarde l'immobilier papier (donc du buy-to-let), on voit que les foncières et REIT cotés ont souffert différemment :

- Les sociétés investies dans des centres commerciaux ont particulièrement souffert dû à la fermeture des centres commerciaux qui ont entraîné des incapacités de paiement de loyer conséquentes. exemples de sociétés qui se sont fortement dévalorisées et qui ont diminué leur dividende : Simon property group, unibail-rodamco-westfield

Certaines ont fait faillite, comme CBL properties

- Les sociétés investies dans des commerces (hors centres commerciaux) ont bien moins souffert, surtout celles comme Realty Income dont les locataires principaux sont des commerces essentiels qui sont restés ouverts.

- Les sociétés investies dans des bureaux ont pas mal souffert aussi à cause du télétravail généralisé qui a mené à une diminution des occupations de bureaux. Les marchés anticipent aussi un changement potentiel d'habitude sur le long terme où le télétravail deviendrait plus répandu. Ex : Boston properties

- Le résidentiel a par contre bien résisté... Se loger étant resté un besoin essentiel

#89 Re : Divers (hors achat/location) » Apprendre l'immobilier » 26-11-2020 11:49:09

panchito a écrit :Visiter le bien avec un expert!

Un vrai, c'est-à-dire, un expert-géomètre, un architecte, un ingénieur civil...

conseil pour le premier pas... :-)

mais ...il n'y a pas que le moment achat.. c'est tout le reste qui est folklore parfois :-( ... et ça c'est important aussi d'apprendre comment le gérer ...

pour le coup j'apprend beaucoup de choses en vous lisant tous :-) :-)

C'est la courbe d'apprentissage qui se fait au fur et à mesure de l'expérience acquise

On peut passer des heures à étudier de manière théorique l'immobilier sous tous ses aspects mais une grande partie de l'apprentissage se fait par la pratique en étant confronté aux situations.

Ceci dit, je ne sais pas si un ingénieur civil, un architecte ou un expert-géomètre sauront vous renseigner correctement par rapport à des infractions urbanistiques... A part attirer votre attention, ils vous renverront probablement vers le service d'urbanisme de la commune.

#90 Re : Divers (hors achat/location) » Apprendre l'immobilier » 26-11-2020 11:49:09

Solution A : la législation s'apprend.... en lisant les textes de lois. Vous pouvez dégrossir à l'aide de livres généraux, de sites et forums (comme notre excellent PIM !) mais si vous voulez vraiment du détail, consultez les textes et faites vous des "fiches de synthèses" pour l'essentiel que vous mettez à jour suivant l'évolution des lois. Il faut avoir en tête que certains aspects législatifs sont d'ordre fédéral, régional ou communal et que dès lors l'information devra être trouvée à des endroits différents.

Solution B : Payez une somme faramineuse pour une/des formation(s) proposée(s) par des coachs formateurs experts auto-proclamés de l'immobilier, absorbez le contenu pré-maché, très général et très orienté monde des bisounours et revenez à la solution A...

#91 Re : Locations et baux » Locataire sale et rebelle ! » 25-11-2020 13:12:56

Javel ==> pour retirer les moisissures, appliquez et laissez agir avant de frotter et recommencez si besoin (ça marche bien pour les joints de carrelage noirci) MAIS : travaillez dans une pièce bien aérée

Vinaigre blanc ==> pour retirer le calcaire (et aussi en partie les moisissures), appliquez chaud et laissez agir avant de frotter/gratter. Travaillez aussi dans une pièce bien aérée. Moins cher que les produits style antikal etc. L'acide citrique fonctionne bien aussi.

J'ai su ravoir des carrelages bien entartrés avec du vinaigre et en utilisant une spatule de plafonnage pour gratter (être prudent pour le grattage selon le type de carrelage). Au final, cela coûte plus en sueur et huile de bras qu'en produits...

Oui il a bien signé en effet !

S'il a signé, c'est qu'il a accepté l'état des lieux et les chiffres mentionnés. Là, il essaie de faire du forcing pour ne pas payer. Faites-lui bien comprendre que si vous allez en justice de paix vous gagnerez (vu qu'il a signé) et qu'il devra payer des frais supplémentaires. Ca devrait le convaincre... S'il s'obstine, c'est peut-être un choix stratégique de sa part pour postposer le paiement, quitte à payer plus. Bref, ne vous laissez pas faire et aller en justice de paix si nécessaire, d'autant qu'un avocat n'est pas obligatoire pour vous représenter et que vous pouvez représenter votre maman.

#92 Re : Ventes et achats » Progresser dans l'investissement locatif ? » 23-11-2020 21:01:26

BIM a écrit :GTA a écrit :Il y a aussi l'option d'acheter des petites maisons de coron de 50 k louées à 450 € pièces , l'avantage est de ne pas avoir de problèmes avec l'urbanisme, les pompiers , les permis de locations etc ...

A ce prix-là, ce sera une maison ouvrière avec beaucoup de travaux à prévoir : maison sans chauffage central, avec cuisine et SDB rudimentaires, vieille installation électrique pas aux normes et pas en adéquation avec le confort actuel, etc... Le budget travaux peut vite dépasser le prix de la maison. Mais en effet, pas d'ennui avec les pompiers, les permis de location et l'urbanisme (si pas d'infraction comme une annexe construite sans permis par ex).

Voilà BIM ce que vous disiez vous même sur ces maisons de coron à 50K

Donc si comme vous le dites les travaux dépassent souvent le prix de la maison pour qu'elle soit louable, je veux même bien vous laisser les travaux au prix de la maison.

Tout dépend de ce qu'on voit derrière le qualificatif de "pourri" pour une maison. Pour moi, une maison "pourrie" est une maison où tout le second oeuvre est à refaire (électricité, plomberie, chauffage, plafonnage, revêtements décoratifs des sols, plafonds, etc...) et où il faut aussi intervenir sur la structure, l'enveloppe, le gros oeuvre (ex : refaire la charpente, la structure des planchers, toucher à la maçonnerie). Dans ce cas, il est clair que les travaux coûtent souvent plus cher que le prix de la maison. Je ne considère pas comme "pourrie" une maison où on doit refaire qu'une partie limitée de certains éléments du second oeuvre et/ou des éléments structurels (ex : refaire une installation électrique, mettre une ou deux couche d'enduit de lissage avant peinture sans replafonner entièrement et remettre un niveau un ancien plancher en conservant les solives).

Dans ma région, les maisons à 50000 € sont des maisons pourries où tout est à refaire. Dans la région de Charleroi vous pouvez trouver des petites maisons de 60 m2 à 50000 € où tout n'est pas à refaire.

#93 Re : Ventes et achats » Progresser dans l'investissement locatif ? » 23-11-2020 21:01:26

Voilà un beau résumé.

Le rendement, le cash flow, la complexité technique (travaux or not), le temps nécessaire à la gestion, etc... ne sont que les paramètres d'une équation, que l'investisseur tente de faire coller à sa réalité (les ressources dont il dispose : temps, argent, compétences techniques, etc...) dans le but d'atteindre ses objectifs (ce qu'il voudrait avoir)

des maisons de coron complètement pourries

Toutes les petites maisons, masures, corons, maisons ouvrières, etc... ne sont pas "pourries". A partir du moment où la structure et saine et tient bien debout, le reste n'est qu'équipements (électricité, chauffage, plomberie) et décorations qui évoluent avec le temps, le goût et les besoins. Dans certaines villes d'origine médiévale, certaines de ses maisons ont plusieurs centaines d'années d'existence et sont toujours bien debout. Je ne sais pas si les constructions actuelles tiendront aussi longtemps

#94 Re : Ventes et achats » Progresser dans l'investissement locatif ? » 23-11-2020 21:01:26

Merci Grmff pour ces conseils , je sais que je serais gagnant avec ce genre d'immeuble mais je ne peux pas me permettre en permanence un cash flow négatif car si j'ai le moindre problème avec un locataire , je vais être sur la corde raide.

Obtenir un cash flow positif permanent en utilisant un gros effet de levier (max de crédit et minimum d'apport) est possible en théorie mais pas toujours en pratique. Il y a régulièrement des événements, imprévus et autres qui surviennent et entament le cash flow (vacance locative, frais d'entretien, frais administratifs, judiciaires, etc...). Mis à part sur certaines affaires excellentes (qui sont rares), le cash flow positif est un équilibre fragile, surtout lorsque le nombre de biens détenus est petit. Certes, le cash flow est un indicateur de rentabilité mais qui ne mesure que le flux de trésorerie et qui ne correspond pas au bénéfice. Le bénéfice, lui, tient compte du remboursement du capital (cfr les excellents calculs de grmff). Un bien qui génère du cash flow négatif peut générer tout de même un très bon rendement sur cash investi. Il faut évidemment bien gérer la trésorerie derrière.

Perso, j'ai acheté mon 1er bien de rapport il y a 4 ans, emprunt 100%, apport à concurrence des frais de notaire. J'en ai dégagé un CF positif la première année, puis négatif les 3 années suivantes (rénovations de certains lots + frais d'entretien et de renouvellement des permis de location). Ce cash flow négatif était assumé, prévu (en grande partie) et ne m'a pas empêché de continuer d'épargner et d'investir deux ans plus tard dans un deuxième bien de rapport. Ce 2eme bien me génère un peu de CF positif depuis 2 ans, ce qui vient diminuer le CF négatif du premier bien. Il y a bel et bien un effet de lissage du CF lorsque le nombre de biens augmentent. Le tout est de bien gérer la trésorerie et le cash disponible pour ne pas qu'un CF négatif empêche d'avancer... Bien que le premier bien m'ait généré du CF négatif, son rendement annuel sur cash investi est d'environ 15%, sans compter une plus-value latente éventuelle. Le deuxième bien me génère lui entre 20 et 25%, toujours sans inclure une plus-value. Quid du futur ? Je vendrais probablement le premier bien d'ici 6-7 ans pour faire ce que grmff appelle un "coup d'accordéon", selon les opportunités qui seront présentes.

Mais ça fait peur , le seul frein c'est soi-même , et l'attachement à mes biens et à mes locataires n'arange rien.

Merci en tout cas c'est encouragant!

Oui ce n'est pas facile... Il ne faut pas s'attacher à ses biens ni à ses locataires qui sont finalement des clients. L'attachement amène à de mauvaises décisions. Pas d'attache en affaires

#95 Re : Ventes et achats » Progresser dans l'investissement locatif ? » 23-11-2020 21:01:26

RP veut dire résidence principale et oui en effet pourquoi s encombrer d un appartement en copropriété? , parce que c est confortable, il se rembourse tout seul , j ai un locataire pensionné de longue durée qui entretient comme si c était son bien .

Cet appartement est très bien situé en plein centre de Nivelles , pourtant je me doute que si je veux progresser , je devrai probablement m en séparer.

Parfois il faut reculer d'une marche pour prendre l'élan afin d'en monter 3-4 d'un coup. Autrement dit, il faut parfois revendre un appartement pour en acheter 3-4 d'un coup, ce qui augmente votre patrimoine de 2-3 appartements. En gros vous redémarrez un effet levier sur un capital de départ plus important... c'est de l'arbitrage patrimonial

Il existe aussi d'autres possibilités : reprise d'encours, ouverture de crédit pour emprunter les frais de notaire et ne pas vendre l'appartement. A voir en fonction du cash flow qui pourra être généré.

Le plus confortable étant évidemment un appartement neuf dans une copropriété. Cela vous rapporte encore du 3% (brut).

Avez-vous participé au salon (virtuel cette année) Finance Avenue?

Si vous cherchez du rendement, n'allez pas vers le neuf ! Pour un rendement pareil, un portefeuille d'actions à dividendes de bon père de famille fera pareil sans la gestion locative, voire même mieux sur le long terme

Il y a aussi l'option d'acheter des petites maisons de coron de 50 k louées à 450 € pièces , l'avantage est de ne pas avoir de problèmes avec l'urbanisme, les pompiers , les permis de locations etc ...

A ce prix-là, ce sera une maison ouvrière avec beaucoup de travaux à prévoir : maison sans chauffage central, avec cuisine et SDB rudimentaires, vieille installation électrique pas aux normes et pas en adéquation avec le confort actuel, etc... Le budget travaux peut vite dépasser le prix de la maison. Mais en effet, pas d'ennui avec les pompiers, les permis de location et l'urbanisme (si pas d'infraction comme une annexe construite sans permis par ex).

#96 Re : Prêts hypothécaires/assurances » Prêt hypothécaire différé » 25-11-2020 09:36:17

Parfait, merci grmff.

Est ce que les prêt hypothécaire + travaux ont tous cette 'regle' ou faut il l'a demander/négocier ?

La durée des travaux à donc forcément un impact sur le reste des mensualités ou sur la longueur du crédit ?

Il faut la demander lors de votre demande de crédit, ce n'est pas automatique et la banque ne va pas forcément vous le proposer d'elle-même.

Pendant cette période de différé, vous payez les intérêts sur l'ensemble du capital (= montant fixe tous les mois). Une fois la période de différé terminée, le remboursement "normal" commence. Donc, par exemple, si vous avez souscrit un prêt sur 20 ans, les 20 années de remboursement commenceront à partir de la fin du différé. En quelque sorte, le différé allonge la durée du crédit

Note: je ne parle pas du crédit Bullet, qui lui est sur toute la durée me semble t il ? Qui a sans doutes certains avantages pour optimiser le cash flow dans l'optique d'obtenir plusieurs biens rapidement en régénérant les apports. J'ai bien compris que tout était loin d'être si simple avec ce crédit.

Dans mon cas, il s'agit de l'achat d'une première habitation personnelle.

Avec un crédit bullet, vous devez souscrire un contrat d'assurance vie où vous versez périodiquement une prime qui va servir à reconstituer le capital à rembourser. Le crédit bullet est assorti d'un taux plus élevé qu'un crédit classique. Vous êtes gagnant si le placement qui sert à reconstituer le capital génère un rendement supérieur à la différence de taux entre le bullet et le crédit classique... Ou si vous avez déjà le capital placé dans une assurance vie que vous mettez en gage (vous ne devez alors pas reconstituer le capital vu que vous l'avez déjà...). Dans ce dernier cas, effectivement il y a possibilité de faire beaucoup de cash flow. Ce genre de montage n'est possible que si vous avez déjà un certain patrimoine

#97 Re : Locations et baux » Projet d'achat, congédier un locataire TRES tatillon » 17-11-2020 13:40:46

Bim a écrit :bam a écrit :Des nouvelles du projet.

Après renseignement notre homme à déjà fait la une de la presse locale pour harcèlement de la police (rien que ça) et à déjà été reconnu dérangé par un psychiatre....

Mauvaise nouvelle pour les propriétaires actuel, cet homme à déjà écumé les communes voisines, son mode opératoire, être payé par le cpas, laissé reconduire tacitement un bail de 1 an, attaquer les proprio pour différents problèmes, et sans laisser le temps au propriétaire de se retourner sur ce qui lui arrive, demander l'intervention de la région wallone pour faire reconnaitre son logement ou l'immeuble de logement insalubre.

(tout est bon, déviation de sa cheminée chez le voisin pour faire monter le taux de co dans le logement, verrouillage par ses soin d’armoire électrique, modification de l'installation pour les rendre non conforme, attaquer sur la trop faible proportion entre vitrage et surface au sol. un ancien mur recouvert avec un matériaux contenant de l'amiante etc...)Une foi fait reconnaitre inhabitable, il attaque le propriétaire en justice pour se faire rembourser des 2 années de loyer.

couler la belle vie dans un nouveau logement à faire à nouveau reconnaitre insalubre.L'état des lieux d'entrée détaillé et avec photos ne pourrait-il pas constituer une preuve comme quoi le logement a été remis de manière salubre au locataire ? Et que l'insalubrité est le fait d'actions de vandalisme et de dégradations volontaire du locataire qui n'agit pas en bon père de famille ?

J'imagine que vous n'avez jamais eu la chance d'avoir une inspection d'un agent technique communal ou de la RW.

Ces inspecteurs sont honnêtes, me semble-t-til, mais suivent des ordres de mission clairement et ouvertement à charge, et ne se préoccupent pas du tout des causes d'un problème, mais de la situation qu'ils visualisent.

Au propriétaire de faire en sorte que toute observation soit levée, dans un délai anormalement court, et peu importe comment ou pourquoi.C'est un sujet dont on a très peu parlé sur le forum jusqu'ici - et heureusement pour les propriétaires (du moment que ceux-ci gèrent honnêtement leur bien, évidemment). Mais c'est réellement un problème énorme et des pouvoirs anormaux utilisés par l'administration (communale plutôt que régionale d'ailleurs).

D'expérience, c'est à Liège ville que le service de Santé et Sécurité est le plus incorrect.

Certes, je n'ai pas eu cette chance dans ma modeste expérience de bailleur... et j'espère ne pas avoir à la vivre

J'imagine que dans le cas où le locataire est responsable de l'insalubrité du logement, il faut se retourner contre lui en justice de paix pour obtenir la résolution du bail à ses tord + indemnisations pour les dégâts locatifs qui permettront de remettre le bien en état de salubrité afin que les observations de l'agent technique soient levées ?

Evidemment si le locataire est insolvable, ce sera aux frais du bailleur, comme pour tout dégât locatif fait par un locataire insolvable...

Pour en revenir au sujet initial, je partage l'avis de grmff : l'investissement locatif c'est du (très) long terme et il ne faut pas trop s'attarder sur un locataire problématique qui ne représentera que du "court terme" et un impact limité sur le rendement à long terme. Si vous avez les reins solides et vous sentez capable de gérer ce problème, vous pouvez en faire une opportunité (négocier à la baisse le prix du bien par exemple ). Les locataires "problématiques" peuvent parfois constituer de bonnes opportunités d'achat car ils peuvent décourager beaucoup d'acheteurs, faisant ainsi trainer la vente et mettant les potentiels intéressés en position de force pour négocier un rabais sur le prix J'ai vécu ce cas personnellement pour l'achat de mon premier bien de rapport où un des locataires n'était pas top (retards de paiement récurrents, mauvais entretien du bien, mauvaise compréhension de la loi et de ses obligations de locataire, mauvaise foi, etc...). Le bien tardait à se vendre (alors qu'en temps normal, un bien pareil serait parti très vite) et les amateurs qui visitaient le bien ne remettaient pas d'offre... Le vendeur était pressé de vendre... Après avoir attendu 5-6 semaines, j'ai remis offre 10% en-dessous du prix demandé, offre acceptée directement.

Ensuite gestion du problème de locataire : j'ai attendu 9 mois pour pouvoir lui remettre un préavis (il était en bail de courte durée), j'ai réussi à toucher les loyers qui étaient en retard sans passer par la case justice (mais pas les dégâts locatifs) et j'ai remis le bien en état ensuite. Au final, ma perte due aux travaux et à l'inoccupation s'est élevée à la moitié du rabais que j'avais eu sur le prix... J'ai donc été gagnant... Enfin, c'est plutôt ma ténacité et ma patience qui ont été récompensées

#98 Re : Locations et baux » Projet d'achat, congédier un locataire TRES tatillon » 17-11-2020 13:40:46

Des nouvelles du projet.

Après renseignement notre homme à déjà fait la une de la presse locale pour harcèlement de la police (rien que ça) et à déjà été reconnu dérangé par un psychiatre....

Mauvaise nouvelle pour les propriétaires actuel, cet homme à déjà écumé les communes voisines, son mode opératoire, être payé par le cpas, laissé reconduire tacitement un bail de 1 an, attaquer les proprio pour différents problèmes, et sans laisser le temps au propriétaire de se retourner sur ce qui lui arrive, demander l'intervention de la région wallone pour faire reconnaitre son logement ou l'immeuble de logement insalubre.

(tout est bon, déviation de sa cheminée chez le voisin pour faire monter le taux de co dans le logement, verrouillage par ses soin d’armoire électrique, modification de l'installation pour les rendre non conforme, attaquer sur la trop faible proportion entre vitrage et surface au sol. un ancien mur recouvert avec un matériaux contenant de l'amiante etc...)Une foi fait reconnaitre inhabitable, il attaque le propriétaire en justice pour se faire rembourser des 2 années de loyer.

couler la belle vie dans un nouveau logement à faire à nouveau reconnaitre insalubre.

L'état des lieux d'entrée détaillé et avec photos ne pourrait-il pas constituer une preuve comme quoi le logement a été remis de manière salubre au locataire ? Et que l'insalubrité est le fait d'actions de vandalisme et de dégradations volontaire du locataire qui n'agit pas en bon père de famille ?

#99 Re : Locations et baux » Loyer payé en retard : que faire (besoin d’avis) » 13-11-2020 19:11:17

Ce point figure parmi beaucoup d'autres dans les conditions particulières de mes baux pour recevoir les clés.

Est-ce une condition valide légalement pour un bail ? En d'autres termes, pouvez-vous légalement refuser de donner les clés à un locataire qui refuserait d'établir un ordre permanent et désirerait effectuer les paiements manuellement ? Il me semble que la loi vous permet d'exiger le paiement du loyer par anticipation le 1er du mois par virement bancaire mais pas d'imposer un ordre permanent.

Cette discussion m'amène cette interrogation car un agent immobilier qui fait de la gestion locative m'a dit qu'on ne pouvait pas mettre dans le bail une condition suspensive de remise des clés liée à un ordre permanent établi pour le paiement du loyer... Il m'a ajouté qu'on ne pouvait que fortement suggérer au locataire de le faire pour éviter les oublis. Je n'ai pas de références juridiques, d'où ma question...

#100 Re : Locations et baux » Loyer payé en retard : que faire (besoin d’avis) » 13-11-2020 19:11:17

Avant de donner les clés j'exige (entre autres) de recevoir la preuve que le loyer me sera payé par ordre permanent.

Un ordre permanent peut être modifié ou annulé en quelques clics par pc banking... Si le compte n'est pas alimenté en suffisance, le paiement ne se fait pas.... Ca n'apporte aucune garantie réelle de paiement en temps et en heure. Ce n'est qu'un moyen d'éviter les oublis pour le locataire à condition qu'il soit de bonne foi et qu'il gère un minimum son argent.

Et je ne suis pas sûr que vous ayez légalement le droit de l'exiger avant de remettre les clés. Je pense que vous ne pouvez que le conseiller au plus.

Pied de page des forums

Pim.be : votre forum de l'immobilier résidentiel belge depuis 2002.

![]() Les dernières discussions sont ici » Récentes | Sans réponse

Les dernières discussions sont ici » Récentes | Sans réponse

Règlement du forum | Liste des membres