forum Vous n'êtes pas identifié(e) : Inscription :: Identification | Recherche Forum

- Recherche de discussions : Récentes | Sans réponse

BXL : Abattement avril 2023 - option croisée - crédit hypothécaire

- Pim.be

- » Forum

- » Législations régionales

- » BXL : Abattement avril 2023 - option croisée - crédit hypothécaire

Pages : 1 Ordre actuel : le + récent d'abordInverser l'ordre des messages

Re : BXL : Abattement avril 2023 - option croisée - crédit hypothécaire

PIM a écrit :La question est donc de savoir s'il vaut mieux bénéficier aujourd'hui de 3.125 € au lieu de ± 6.500 € en 20 ans...

Pour ma part, je préfère économiser aujourd'hui.

Merci pour votre intervention.

Pourriez-vous expliciter votre choix ? Nous avons du mal à comprendre tous les enjeux, on ne doit sûrement pas avoir tous les éléments en tête

3.125 € tout de suite vaut mieux que 6.500 € obtenus en 20 ans: quelle sera la capacité de remboursement dans 15 à 20 ans ? Probablement supérieure.

Quelles seront les nouvelles contraintes politiques budgétaires dans ± 20 ans ?

Bref: je préfère prendre aujourd'hui ce qu'il y a à prendre aujourd'hui.

Hors ligne

- Aime ce post :

- yepp33

- Pimonaute

Re : BXL : Abattement avril 2023 - option croisée - crédit hypothécaire

La question est donc de savoir s'il vaut mieux bénéficier aujourd'hui de 3.125 € au lieu de ± 6.500 € en 20 ans...

Pour ma part, je préfère économiser aujourd'hui.

Merci pour votre intervention.

Pourriez-vous expliciter votre choix ? Nous avons du mal à comprendre tous les enjeux, on ne doit sûrement pas avoir tous les éléments en tête

Hors ligne

- yepp33

- Pimonaute

Re : BXL : Abattement avril 2023 - option croisée - crédit hypothécaire

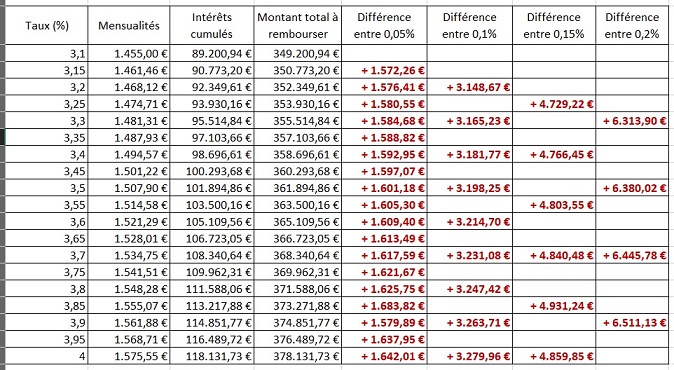

J'ai intégré les résultats du simulateur de prêt de Pim dans un tableau pour avoir un aperçu des montants totaux en jeu et surtout des différences de coûts entre les différents taux pour mon cas.

Si je n'ai pas fait d'erreurs, l'avantage financier du "nouvel" abattement fiscal (rappel : 3.125€) s'annulerait dès que nous aurions une différence de 0,10% dans le taux du crédit. J'ai bien l'impression qu'une augmentation de minimum 0,10% est fort probable en peu de temps et donc, me pousserait à contracter le crédit maintenant plutôt que plus tard pour bénéficier du "nouvel" abattement.

D'autres personnes rejoignent mon analyse ? Je suis loin d'être experte dans ce domaine

Dernière modification par yepp33 (17-12-2022 22:43:50)

Hors ligne

- yepp33

- Pimonaute

Re : BXL : Abattement avril 2023 - option croisée - crédit hypothécaire

3000 euros répartis sur 12 mois pendant 20 ans, cela fait, hors intérêts, 12.5€/mois.

Faites le calcul avec le simulateur de prêt de Pim (https://www.pim.be/calculs-automatiques … mensuelle/ et différents taux pour évaluer votre risque. Mais les taux sont à la hausse effectivement...

Bonne idée, merci pour le simulateur.

Hors ligne

- grmff

- Pimonaute non modérable

Re : BXL : Abattement avril 2023 - option croisée - crédit hypothécaire

3000 euros répartis sur 12 mois pendant 20 ans, cela fait, hors intérêts, 12.5€/mois.

Faites le calcul avec le simulateur de prêt de Pim (https://www.pim.be/calculs-automatiques … mensuelle/ et différents taux pour évaluer votre risque. Mais les taux sont à la hausse effectivement...

Hors ligne

- yepp33

- Pimonaute

Re : BXL : Abattement avril 2023 - option croisée - crédit hypothécaire

yepp33 a écrit :J'ai en effet arrondi à 3.000€

Et en effet, achat de moins de 600.000€La condition suspensive de prêt est mentionnée dans l'offre contresignée, délai de 4 semaines à partir de la signature du compromis.

Mais si le compromis se transforme en option croisée, que devient ce délai et cette condition suspensive ?Parlez-en au vendeur (ou via notaires)

Le 1er avril, ce n'est pas si loin que cela...

Merci. Il est bien prévu que les notaires respectifs discutent entre eux de la proposition.

Notre réflexion tourne plutôt autour de l’intérêt financier final : est-il judicieux de retarder la demande de crédit pour économiser environ 3.000€ via la révision de l’abattement, en prenant le risque d’obtenir un taux plus élevé que maintenant et qui nous coûterait donc plus cher que 3.000€ sur toute la durée du prêt ?

Hors ligne

Re : BXL : Abattement avril 2023 - option croisée - crédit hypothécaire

J'ai en effet arrondi à 3.000€

Et en effet, achat de moins de 600.000€La condition suspensive de prêt est mentionnée dans l'offre contresignée, délai de 4 semaines à partir de la signature du compromis.

Mais si le compromis se transforme en option croisée, que devient ce délai et cette condition suspensive ?

Parlez-en au vendeur (ou via notaires)

Le 1er avril, ce n'est pas si loin que cela...

Hors ligne

- yepp33

- Pimonaute

Re : BXL : Abattement avril 2023 - option croisée - crédit hypothécaire

J'ai en effet arrondi à 3.000€

Et en effet, achat de moins de 600.000€

La condition suspensive de prêt est mentionnée dans l'offre contresignée, délai de 4 semaines à partir de la signature du compromis.

Mais si le compromis se transforme en option croisée, que devient ce délai et cette condition suspensive ?

Hors ligne

Re : BXL : Abattement avril 2023 - option croisée - crédit hypothécaire

Bonjour,

Nous avons fait une offre pour une maison à Bxl qui a été contresignée par les vendeurs la semaine passée. Premier achat.

Normalement, compromis signé semaine prochaine max et acte authentique signé mi-avril 2023 max.Je m'étais déjà un peu renseignée sur la modification de l'abattement (175.000€ --> 200.000€) au 1er avril 2023, sujet abordé sur PIM ici

PIM m'avait d'ailleurs proposé de voir avec notre notaire si une solution existait. Et voilà justement qu'elle appelle à ce sujet en me proposant une option croisée au lieu de signer le compromis la semaine prochaine.

Je ne connais pas ce système, elle m'assure que ça ne change rien pour les vendeurs (je n'ai pas envie de les embêter non plus).

De notre côté, nous ne sommes pas dans l'urgence d'emménager au plus vite, nous pouvons attendre avril 2023.Mais, elle me dit que ça peut poser problème côté banques car les conditions d'un crédit accepté ont une durée de validité limitée qui ne va pas toujours jusqu'à 4 mois (notamment Bel...us, vers qui nous pensions justement nous tourner en priorité).

Cela nous pousserait à faire notre demande de crédit hypothécaire plus tard (exemple dans 1-2 mois, pour être ok avec la durée de validité), alors que les taux augmentent.

Nous n'avons pas encore pris rdv avec les banques car nous n'avons encore reçu aucun document lié à la maison (hormis l'offre contresignée). C'est en cours entre les notaires.Finalement, en y réfléchissant, on sort la calculatrice et on voit que l'abattement sur les 200.000€ (nouvelle réforme) nous ferait gagner 3.000€ sur les droits d'enregistrement avec le prix de notre future maison.

On en vient à se demander si cela vaut la peine de retarder notre demande de crédit hypothécaire au risque d'avoir un taux plus élevé que maintenant, ce qui nous couterait au final plus que 3.000€ sur toute la durée du prêt ?Quels sont vos avis ?

Je vois que vous avez tout compris.

Sauf que c'est 3.125 €, mais soit.

Et que l'abattement se calcule jusqu'à 600.000 €, mais vous n'êtes peut-être pas concerné.

L'option croisée est tout à fait fiable.

Il faut voir si vous avez besoin d'une condition suspensive de prêt ou non.

Est-ce prévu ?

Hors ligne

- yepp33

- Pimonaute

BXL : Abattement avril 2023 - option croisée - crédit hypothécaire

Bonjour,

Nous avons fait une offre pour une maison à Bxl qui a été contresignée par les vendeurs la semaine passée. Premier achat.

Normalement, compromis signé semaine prochaine max et acte authentique signé mi-avril 2023 max.

Je m'étais déjà un peu renseignée sur la modification de l'abattement (175.000€ --> 200.000€) au 1er avril 2023, sujet abordé sur PIM ici

PIM m'avait d'ailleurs proposé de voir avec notre notaire si une solution existait. Et voilà justement qu'elle appelle à ce sujet en me proposant une option croisée au lieu de signer le compromis la semaine prochaine.

Je ne connais pas ce système, elle m'assure que ça ne change rien pour les vendeurs (je n'ai pas envie de les embêter non plus).

De notre côté, nous ne sommes pas dans l'urgence d'emménager au plus vite, nous pouvons attendre avril 2023.

Mais, elle me dit que ça peut poser problème côté banques car les conditions d'un crédit accepté ont une durée de validité limitée qui ne va pas toujours jusqu'à 4 mois (notamment Bel...us, vers qui nous pensions justement nous tourner en priorité).

Cela nous pousserait à faire notre demande de crédit hypothécaire plus tard (exemple dans 1-2 mois, pour être ok avec la durée de validité), alors que les taux augmentent.

Nous n'avons pas encore pris rdv avec les banques car nous n'avons encore reçu aucun document lié à la maison (hormis l'offre contresignée). C'est en cours entre les notaires.

Finalement, en y réfléchissant, on sort la calculatrice et on voit que l'abattement sur les 200.000€ (nouvelle réforme) nous ferait gagner 3.000€ sur les droits d'enregistrement avec le prix de notre future maison.

On en vient à se demander si cela vaut la peine de retarder notre demande de crédit hypothécaire au risque d'avoir un taux plus élevé que maintenant, ce qui nous couterait au final plus que 3.000€ sur toute la durée du prêt ?

Quels sont vos avis ?

Hors ligne

Pages : 1 Ordre actuel : le + récent d'abordInverser l'ordre des messages

Pied de page des forums

Pim.be : votre forum de l'immobilier résidentiel belge depuis 2002.

![]() Les dernières discussions sont ici » Récentes | Sans réponse

Les dernières discussions sont ici » Récentes | Sans réponse

Règlement du forum | Liste des membres