forum Vous n'êtes pas identifié(e) : Inscription :: Identification | Recherche Forum

- Recherche de discussions : Récentes | Sans réponse

Modifications fiscales pour 2012 (et puis années suivantes)

- Pim.be

- » Forum

- » Informations en vrac...

- » Modifications fiscales pour 2012 (et puis années suivantes)

Pages : 1 Ordre actuel : le + ancien d'abordInverser l'ordre des messages

Modifications fiscales pour 2012 (et puis années suivantes)

Lu ceci dans Trends:

"L'accord budgétaire du nouveau gouvernement comporte une série de mesures appelées à affecter directement ou indirectement votre habitation. Passons-les en revue.

1. Vous remboursez un crédit-logement

L'emprunt souscrit pour acheter, construire ou transformer une habitation vous permet de bénéficier d'importants avantages fiscaux. Ceci est particulièrement vrai si le bien constitue votre logement « propre » et « unique », puisqu'un emprunt contracté après le 1er janvier 2005 vous donne droit à la déduction dite « pour habitation propre et unique ». De quoi s'agit-il ? En tant que (co-) propriétaire et/ou (co-)emprunteur, vous pouvez déduire les remboursements de capital, les intérêts et les primes de l'assurance solde restant dû (SRD), à hauteur de 2.120 euros (revenus 2011).

Durant les dix premières années de l'emprunt, le montant de base de 2.120 euros est en outre majoré de 710 euros (cette majoration disparaît l'année où vous achetez une deuxième habitation) ; si vous avez trois enfants (ou plus) à charge au 1er janvier de l'année qui suit l'année de l'achat, le montant de base est augmenté de 70 euros supplémentaires les 10 premières années. Dans le cas d'un emprunt antérieur au 1er janvier 2005, le régime fiscal est différent. Pour une habitation propre et unique, vous pouvez déduire les remboursements de capital et les primes de l'assurance solde restant dû jusqu'à un maximum de 2.120 euros (montant valable pour l'année de revenus 2011) ; les intérêts sont également déductibles, mais dans une mesure limitée.

Dans les deux cas (emprunt conclu avant ou après le 1er janvier 2005), l'avantage fiscal effectif (« quel impôt votre emprunt va-t-il vous permettre d'économiser ? ») se calcule au taux d'imposition dit « marginal ». Plus votre revenu imposable est élevé, plus l'avantage fiscal est conséquent. Concrètement, il se situe entre 30 et 50 % (à quoi il faut à chaque fois ajouter les taxes communales évitées). Si votre revenu imposable dépasse 35.060 euros, vous récupérerez au maximum 50 % sur les charges du crédit-logement.

En 2012, les charges payées sur un crédit-logement (remboursements de capital, intérêts, primes SRD) continueront à donner droit à un avantage fiscal, qui sera toutefois calculé autrement. Au lieu d'une déduction au taux marginal, la réduction d'impôt sera consentie au tarif uniforme de 45 %. L'avantage sera donc le même pour tout le monde, quel que soit le revenu imposable. Concrètement, pour un contribuable qui jouit d'un revenu imposable appréciable (plus de 35.060 euros), l'avantage tombera de 50 à 45 %.

2. Investissements économiseurs d'énergie

Actuellement, certains investissements économiseurs d'énergie permettent de prétendre à une réduction d'impôt. La mesure concerne - pourvu que l'habitation soit occupée depuis plus de 5 ans - le remplacement d'une ancienne chaudière, l'entretien d'une chaudière, l'installation d'un chauffe-eau solaire, de panneaux solaires ou d'une pompe à chaleur, la pose de double vitrage, de vannes thermostatiques ou d'un thermostat d'ambiance, l'isolation du toit ou l'exécution d'un audit énergétique. Dans le cas d'une habitation neuve, la réduction d'impôt est réservée à l'installation d'un chauffe-eau solaire, de panneaux solaires ou d'une pompe à chaleur. Elle est égale à 40 % du montant de la facture, avec un maximum de 2.830 euros ou de 3.680 euros dans le cas de panneaux solaires. Pour les habitations occupées depuis au moins 5 ans avant le début des travaux, la réduction d'impôt est reportable sur les 3 années suivantes.

Le nouveau gouvernement a décidé de supprimer la réduction d'impôt pour les investissements économiseurs d'énergie à partir du 1er janvier 2012. En 2012, seule l'isolation d'une toiture donnera encore droit à la ristourne, mais le tarif sera inférieur à 30 %. Pour que les dépenses payées en 2012 continuent à vous donner droit à la réduction d'impôt, il faut que vous puissiez produire un devis daté d'avant le 28 novembre 2011 (date de l'annonce de la suppression déductions pour investissements économiseurs d'énergie).

3. Logement gratuit pour chef d'entreprise

Le chef d'entreprise qui occupe gratuitement un logement appartenant à sa société paie des impôts sur cet avantage en nature, lequel est relativement faible en regard de la valeur locative réelle de l'habitation. Il est en effet fixé forfaitairement en fonction du revenu cadastral (RC) de la partie privée du bâtiment. Voici comment :

- Si le RC non indexé de la partie privée du bâtiment ne dépasse pas 745 euros, l'avantage imposable est égal au RC indexé x 100/60 x 1,25.

- Si le RC non indexé de la partie privée du bâtiment dépasse 745 euros, l'avantage imposable est égal au RC indexé x 100/60 x 2.

Bon à savoir : la société peut aussi payer l'électricité et le chauffage privatifs. Dans ce cas, le chef d'entreprise est taxé sur un avantage forfaitaire de 1.640 euros par an pour le chauffage et de 820 euros par an pour l'électricité. Il paie sur les avantages ainsi calculés jusqu'à 50 % (taux marginal) d'impôt et de cotisations sociales.

A partir du 1er janvier 2012, les avantages en nature - logement, chauffage et électricité gratuits - seront plus lourdement taxés. En ce qui concerne le logement gratuit, l'avantage imposable sera égal à :

- Si le RC non indexé de la partie privée du bâtiment ne dépasse pas 745 euros, l'avantage imposable restera égal au RC indexé x 100/60 x 1,25.

- Si le RC non indexé de la partie privée du bâtiment dépasse 745 euros, l'avantage imposable sera égal au RC indexé x 100/60 x 3,8, soit une augmentation de 90 %.

La gratuité du chauffage et de l'électricité fera également l'objet de prélèvements plus importants. Pour le chauffage, l'avantage passera à 1.820 euros, pour l'électricité, à 910 euros (montants indexables annuellement). Combien d'impôt en plus ? Pour le savoir, voyez l'encadré ci-dessous.

Johan Steenackers"

Taxation du logement gratuit : exemple

Pierre est patron d'une SPRL. Le RC non indexé de la partie privée du bâtiment que la société met à sa disposition s'élève à 1.500 euros.

Pour 2011, l'avantage imposable est égal à :

1.500 x 1,5790 (indexation exercice d'imposition 2012) x 100/60 x 2 = 7.895 euros.

Pour 2012, l'avantage imposable sera égal à :

1.500 x 1,5790 (indexation) x 100/60 x 3,8 = 15.000,50 euros.

Autrement dit, l'avantage imposable que représente le logement gratuit va augmenter de 7.105,5 euros - soit, au taux marginal de 50 %, un supplément d'impôt de 3.552,75 euros.

(fin de citation)

--------

Hors ligne

Re : Modifications fiscales pour 2012 (et puis années suivantes)

Mise à disposition gratuite d'un logement (par ex.: société à son dirigeant)

Le changement annoncé fin 2011 s'est réalisé.

L'arrêté d'exécution[Arrêté royal du 23 février 2012, Moniteur belge du 28 février 2012.] contenant les mesures commentées s'applique aux avantages accordés à partir du 1er janvier 2012.

Lorsque le revenu cadastral (non indexé) de l'immeuble mis à disposition est supérieur à 745 euros, le coefficient multiplicateur passe de 2 à 3,8. Cette modification dans la formule utilisée pour déterminer l'avantage imposable entraîne un quasi doublement de l'avantage taxable.

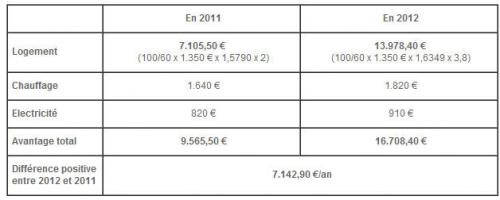

Exemple chiffré

Durant l'année 2011, un dirigeant d'entreprise se voit attribuer par sa société une maison pour se loger. Le revenu cadastral non indexé est de 1.350 euros. La société prend également en charge les frais de chauffage et d'électricité de ce logement.

On reprend les mêmes données que précédemment mais l'attribution de l'immeuble a lieu durant l'année 2012.

Voici ci-dessous un tableau comparatif des montants des avantages imposables :

(source Lex4You)

Hors ligne

Re : Modifications fiscales pour 2012 (et puis années suivantes)

Les chiffres et coefficients à utiliser pour 2015 sont disponibles ici sur notre notre blog.

Hors ligne

Pages : 1 Ordre actuel : le + ancien d'abordInverser l'ordre des messages

Pied de page des forums

Pim.be : votre forum de l'immobilier résidentiel belge depuis 2002.

![]() Les dernières discussions sont ici » Récentes | Sans réponse

Les dernières discussions sont ici » Récentes | Sans réponse

Règlement du forum | Liste des membres