forum Vous n'êtes pas identifié(e) : Inscription :: Identification | Recherche Forum

- Recherche de discussions : Récentes | Sans réponse

Question sur une méthode de comptabilisation

Pages : 1 Ordre actuel : le + ancien d'abordInverser l'ordre des messages

- hachem

- Pimonaute assidu

Question sur une méthode de comptabilisation

Bonjour

J’ai une petite question qui concerne la manière dont notre syndic (ou plutôt son comptable) enregistre les opérations dans le journal des OD.

J’espère que parmi les nombreux adhérents à ce forum quelqu’un sont « calés » en compta.

En gros, notre comptable enregistre la comptabilité de notre immeuble dans un système comptable à partie double, avec journaux auxiliaires et en utilisant un plan comptable normalisé. Jusque-là rien de bien folichon.

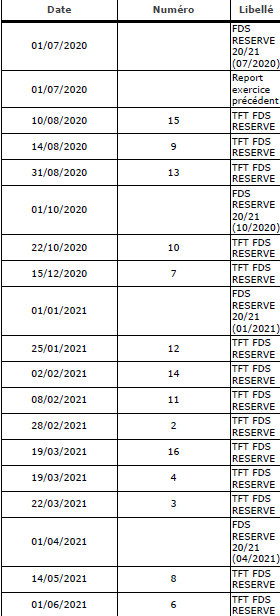

Le problème se trouve pour moi dans la manière dont les écritures seraient comptabilités. En effet, dans un document fourni pour la préparation de l’AGO du dernier exercice le syndic a fourni l’historique du compte 160, le fonds de réserve.

Je ne vous montre que la partie problématique et évidemment pas le détail des écritures.

Pour moi ayant fait des études en comptabilité entre 79 et 81, ayant démarré avec l’application du PCMN belge j’avais en mémoire que les écritures devaient être faite par ordre de date (de comptabilisation) et en séquence. Autrement dit il doit y avoir un numéro de séquence (le numéro 1 étant l’écriture la plus proche du début d’exercice et le numéro de séquence le plus élevé étant le plus proche de la date de fin d’exercice) et que les dates devaient se suivre de manière chronologique.

Or dans la pièce nous constatons que si le document est bien par ordre chronologique de date, la séquence des numéros de pièce est rompue. (le 10/08/2020 nous avons l’écriture 15 suivie le 14/08 de l’écriture 9).

Pour moi la manière dont la comptabilité est tenue n’est pas conforme au prescrit de la loi (A.R. du 17/02/2004 dans son article 35 paragraphe 3) qui précise que les écritures comptables sont effectuées chronologiquement et sans retard.

De plus le « sans retard » me fait sourire car comment encoder l’écriture du 1/06/2021 avec le numéro 6 donc bien avant l’écriture du 10/08/2020 qui porte le numéro 15 si nous ne sommes pas au moins le 1/06, date à laquelle nous savons qu’il y a lieu d’effectuer un transfert du fonds de réserve ?

Le syndic me dit qu’il n’y a pas de problème car il utilise un logiciel renommé dans le domaine. Pour moi il y a un problème car la séquence des écritures des OD est rompue. De plus, pour les cases vides il s’agit de ‘factures’ (j’imagine les appels de fonds) mais la aussi y a un soucis car elles devraient aussi être numérotées.

Pour moi le document devait se présente comme suit :

01/07/2020 écriture 1 report exercice précédent

01/07/2020 écriture 2 transfert Fonds de réserve

10/08/2020 écriture 3 .....

........

14/05/2021 écriture 18 transfert

01/06/2021 écriture 19 transfert

J'attends vos avis et/ou commentaires. Pour moi (et en fonction de la formation reçue) la comptabilité n’est pas conforme, il se pourrait même que je ne donne pas l’approbation aux comptes et que je refuse la décharge au syndic (en fonction de vos commentaires).

Merci d’avance

Hors ligne

- copropriétaire engalère

- Pimonaute

Re : Question sur une méthode de comptabilisation

Bonjour

J’ai une petite question qui concerne la manière dont notre syndic (ou plutôt son comptable) enregistre les opérations dans le journal des OD.

J’espère que parmi les nombreux adhérents à ce forum quelqu’un sont « calés » en compta.

En gros, notre comptable enregistre la comptabilité de notre immeuble dans un système comptable à partie double, avec journaux auxiliaires et en utilisant un plan comptable normalisé. Jusque-là rien de bien folichon.

Le problème se trouve pour moi dans la manière dont les écritures seraient comptabilités. En effet, dans un document fourni pour la préparation de l’AGO du dernier exercice le syndic a fourni l’historique du compte 160, le fonds de réserve.

Je ne vous montre que la partie problématique et évidemment pas le détail des écritures.https://forum.pim.be/uploads/bf381be462 … ae5e03.png

Pour moi ayant fait des études en comptabilité entre 79 et 81, ayant démarré avec l’application du PCMN belge j’avais en mémoire que les écritures devaient être faite par ordre de date (de comptabilisation) et en séquence. Autrement dit il doit y avoir un numéro de séquence (le numéro 1 étant l’écriture la plus proche du début d’exercice et le numéro de séquence le plus élevé étant le plus proche de la date de fin d’exercice) et que les dates devaient se suivre de manière chronologique.

Or dans la pièce nous constatons que si le document est bien par ordre chronologique de date, la séquence des numéros de pièce est rompue. (le 10/08/2020 nous avons l’écriture 15 suivie le 14/08 de l’écriture 9).

Pour moi la manière dont la comptabilité est tenue n’est pas conforme au prescrit de la loi (A.R. du 17/02/2004 dans son article 35 paragraphe 3) qui précise que les écritures comptables sont effectuées chronologiquement et sans retard.

De plus le « sans retard » me fait sourire car comment encoder l’écriture du 1/06/2021 avec le numéro 6 donc bien avant l’écriture du 10/08/2020 qui porte le numéro 15 si nous ne sommes pas au moins le 1/06, date à laquelle nous savons qu’il y a lieu d’effectuer un transfert du fonds de réserve ?

Le syndic me dit qu’il n’y a pas de problème car il utilise un logiciel renommé dans le domaine. Pour moi il y a un problème car la séquence des écritures des OD est rompue. De plus, pour les cases vides il s’agit de ‘factures’ (j’imagine les appels de fonds) mais la aussi y a un soucis car elles devraient aussi être numérotées.Pour moi le document devait se présente comme suit :

01/07/2020 écriture 1 report exercice précédent

01/07/2020 écriture 2 transfert Fonds de réserve

10/08/2020 écriture 3 .....

........

14/05/2021 écriture 18 transfert

01/06/2021 écriture 19 transfertJ'attends vos avis et/ou commentaires. Pour moi (et en fonction de la formation reçue) la comptabilité n’est pas conforme, il se pourrait même que je ne donne pas l’approbation aux comptes et que je refuse la décharge au syndic (en fonction de vos commentaires).

Merci d’avance

il me semble que le plan comptable minimum normalisé pour les associations de copropriétaires est fixé par l'arrêté royal du 12 juillet 2012

vous n'avez pas un CAC chez vous?

- hachem

- Pimonaute assidu

Re : Question sur une méthode de comptabilisation

il me semble que le plan comptable minimum normalisé pour les associations de copropriétaires est fixé par l'arrêté royal du 12 juillet 2012

vous n'avez pas un CAC chez vous?

Merci de l'info je vais vérifier cet AR.

Nous avons un CAC bien sur qui est un copropriétaire, qui a effectué sa tâche, certes, mais je ne sais pas si par ses connaissances en la matière il peut m'aider dans mon questionnement. Pour info, il n'y a pas de réviseur externe pour les comptes, et je me demande si je n'introduirai pas la question à la prochaine AG. Certes cela va couter de l'argent mais tant le syndic que les CP pourront y trouver un avantage. LE syndic en ayant une garantie d'un professionnel, les CP outre l'aval du CAC auront aussi un avis externe et neutre quant à la validité des comtpes, et ainsi plus (ou moins) de discussions.

Hors ligne

Re : Question sur une méthode de comptabilisation

Dans le temps, j'utilisais un logiciel français, qui fonctionnait en partie double, et j'ai eu droit à un réviseur pour contrôler la compta d'une copropriété.

La comptabilité a été jugée probante et sans défaut majeur, au vu de la législation de l'époque qui n'imposait rien.

Les remarques étaient:

1. Possibilité d'effacer et de modifier des écritures. Pas de centralisation

2. Possibilité de numéroter manuellement, comme on veut, les écritures. Ce numéro n'était dans le logiciel qu'un "commentaire", pas nécessaire. On pouvait même laisser vide.

Il y avait une 3e remarque, mais je ne m'en souviens plus, cela commence à dater. Ce logiciel français existe toujours, et est vendu pour la Belgique également. (Et le Luxembourg, Israël, Afrique, Canada, etc)

A mon sens, ce n'est pas parce qu'une comptabilité est perfectible qu'elle doit être rejetée. Les points que vous mentionnez ne me feraient pas chier une pendule. C'est donc à analyser avec tout le reste.

Hors ligne

- GT

- Pimonaute non modérable

Re : Question sur une méthode de comptabilisation

(...) je vais vérifier cet AR.

12 JUILLET 2012. - Arrêté royal fixant un plan comptable minimum normalisé pour les associations de copropriétaires (Moniteur 3/8/2012,pages 45961 et svtes)

Article 1er. Toute copropriété de vingt lots ou plus à l'exclusion des caves, des garages et des parkings doit tenir une comptabilité faisant usage du plan comptable minimum normalisé annexé au présent arrêté.

Art. 2. La comptabilité des associations de copropriétaires doit couvrir l'ensemble de leurs opérations, de leurs avoirs et droits de toute nature, de leurs dettes, obligations et engagements de toute nature.

Art. 3. Toute comptabilité est tenue selon un système de livres et de comptes et conformément aux règles usuelles de la comptabilité en partie double.

Les opérations sont inscrites sans retard, de manière fidèle et complète et par ordre de dates, soit dans un livre journal unique soit dans un journal auxiliaire unique ou subdivisé en journaux spécialisés. Elles sont méthodiquement inscrites ou transposées dans les comptes qu'elles concernent.

Les comptes sont définis dans un plan comptable approprié à l'association de copropriétaires. Ce plan comptable est tenu en permanence tant au siège de l'association de copropriétaires qu'aux sièges des services comptables importants de l'association de copropriétaires, à la disposition de ceux qui sont concernés par lui.

Art. 4. Toute écriture s'appuie sur une pièce justificative datée et porte un indice de référence à celle-ci.

Les pièces justificatives doivent être conservées, en original ou en copie, durant sept ans et être classées méthodiquement. Ce délai est réduit à trois ans pour les pièces qui ne sont pas appelées à faire preuve à l'égard de tiers.

Art. 5. § 1er. Les journaux et livres comptables sont cotés; ils forment, chacun dans sa fonction, une série continue; ils sont identifiés par la spécification de cette fonction, par leur place dans cette série et par le nom de l'association de copropriétaires.

§ 2. Les livres et journaux sont tenus de manière à garantir leur continuité matérielle ainsi que la régularité et l'irréversibilité des écritures.

Art. 6. § 1er. Les livres sont tenus par ordre de dates, sans blancs ni lacunes. En cas de rectification, l'écriture primitive doit rester lisible.

§ 2. Les associations de copropriétaires sont tenues de conserver leurs livres pendant sept ans à partir du premier janvier de l'année qui suit leur clôture.

Art. 7. § 1er. Toute association de copropriétaires procède, une fois l'an au moins, avec bonne foi et prudence, aux opérations de relevé, de vérification, d'examen et d'évaluation nécessaires pour établir à la date choisie un inventaire complet de ses avoirs et droits de toute nature, de ses dettes, obligations et engagements de toute nature relatifs à la copropriété ainsi qu'aux moyens propres qu'elle y a affectés. Les pièces de l'inventaire sont transcrites dans un livre. Les pièces dont le volume rend la transcription difficile sont résumées dans le livre auquel elles sont annexées.

§ 2. L'inventaire est ordonné de la même manière que le plan comptable de l'association de copropriétaires.

Art. 8. Les comptes du plan comptable qui ne présentent pas d'utilité pour une association de copropriétaires ne doivent pas figurer dans le plan comptable.

Art. 9. Les articles 25, §§ 1er et 2, 31, 32, 33, alinéa 1er, première phrase et alinéa 2, première phrase, 42, 45, 46, 49, 67, 68, 73, 74, 75 et 77 de l'arrêté royal du 30 janvier 2001 portant exécution du Code des sociétés sont applicables à la comptabilité des copropriétaires, étant entendu qu'il faut y lire « inventaire » au lieu de « comptes annuels » et « association des copropriétaires » au lieu de « société ».

Art. 10. Les éléments de l'actif sont évalués à leur valeur d'acquisition et sont portés au plan comptable pour cette même valeur, déduction faite des amortissements et réductions de valeurs y afférents.

Par valeur d'acquisition, il faut entendre le prix d'achat, éventuellement majoré des frais accessoires tels que les impôts non récupérables et les frais de transport.

Hors ligne

- Aime ce post :

- GT

- Pimonaute non modérable

Re : Question sur une méthode de comptabilisation

Nous avons un CAC bien sur qui est un copropriétaire, qui a effectué sa tâche, certes, mais je ne sais pas si par ses connaissances en la matière il peut m'aider dans mon questionnement. Pour info, il n'y a pas de réviseur externe pour les comptes, et je me demande si je n'introduirai pas la question à la prochaine AG. Certes cela va couter de l'argent mais tant le syndic que les CP pourront y trouver un avantage. LE syndic en ayant une garantie d'un professionnel, les CP outre l'aval du CAC auront aussi un avis externe et neutre quant à la validité des comtpes, et ainsi plus (ou moins) de discussions.

Code civil "Livre 3. Les biens

TITRE 4. - Copropriété

Sous-titre 3. - Copropriété forcée

CHAPITRE 2. - Copropriété forcée d'immeubles ou de groupes d'immeubles bâtis

Section 3. - Des organes de l'association des copropriétaires

Art. 3.91. Commissaire aux comptes

L'assemblée générale désigne annuellement un commissaire aux comptes ou un collège de commissaires aux comptes, copropriétaires ou non, qui contrôlent les comptes de l'association des copropriétaires, dont les compétences et obligations sont déterminées par le règlement d'ordre intérieur.

Les connaissances du commissaire aux comptes : " les compétences et obligations sont déterminées par le règlement d'ordre intérieur."

Un réviseur d'entreprises

Un reviseur (d'entreprises ) peut être désigné par l'AG en qualité de commissaire aux comptes.

Si un copropriétaire souhaite mettre cette proposition à l'ordre du jour d'une AG il prendra préalablement contact avec plusieurs réviseurs (d'entreprises), rassemblera leurs propositions et les joindra à sa proposition - qu'il prendra le soin de motiver - qu'il adressera au syndic. Le syndic mettra cette proposition à l'ordre du jour pour autant qu'elle lui soit parvenue suffisamment tôt.

Par expérience personnelle, j'ai constaté que le coût du recours à un reviseur (d'entreprises) désigné comme commissaire aux comptes d'une ACP est susceptible de ne pas provoquer l'enthousiasme des copropriétaires.

Hors ligne

- GT

- Pimonaute non modérable

Re : Question sur une méthode de comptabilisation

Pour moi la manière dont la comptabilité est tenue n’est pas conforme au prescrit de la loi (A.R. du 17/02/2004 dans son article 35 paragraphe 3) qui précise que les écritures comptables sont effectuées chronologiquement et sans retard.

Comptabilisation des opérations sans retard : la commission des normes comptables a émis un avis sur cette notion

Avis CNC 174/1 - Les principes d'une comptabilité régulière

https://www.cnc-cbn.be/fr/avis/les-prin … operations

Hors ligne

- max11

- Pimonaute incurable

Re : Question sur une méthode de comptabilisation

Outre le fait que je ne comprendrais pas que cette question de "numéro" provoquerait un rejet des comptes si vous n'avez rien trouvé d'autres à redire à la compta que vous n'avez même pas pris la peine de demander à consulter en détail si je comprends bien votre intervention, je crois que vous devriez prendre le temps d'y réfléchir avant de sauter à la conclusion que vous souhaitez obtenir (!) et qui semble être votre seul but : mettre en cause la tenue de la compta sans argument probant.

Vous nous sortez un morceau d'un grand-livre d'un compte général et vous en déduisez que la compta n'est pas tenue dans les règles !

C'est un journal qui doit donner le numéro d'écriture !!!!

Donc, en règle général, le journal des OD enregistre les écritures 1, 2, 3, 4, 5, 6,... dans toute une série de comptes différents et les lignes de ce journal apparaitront avec leur numéro dans le grand-livre des comptes concernés. Ce qui explique de sois-disant trous dans la numérotation... toutes les écritures ne concernent pas chaque fois le même compte.

Mais il faut aussi considérer que le compte 160 Fonds de réserve par exemple est aussi mouvementé par des écritures passées dans le journal des achats, le journal financier, le journal des appels de fonds, .... voir dans plusieurs journaux des OD (on peut avoir plusieurs journaux des OD en fonction de la nature des écritures).... Tous ces journaux ont leur propre numérotation et seront donc à des numéros d'écritures différents au moment d'utiliser votre compte 160...

Il y a encore d'autres explications à ces numéros et dates : un tri par date au moment de l'édition de l'historique, une structure de numérotation qui revient à 1 lors d'un changement de mois ou trimestre, un numéro qui n'est pas celui de l'écriture mais d'une référence à une pièce, ...

Beaucoup d'explications beaucoup plus plausibles que votre simple raisonnement de "comptabilité non tenue dans les règles de l'AR".

Plutôt que de chercher à placer un réviseur, vous devriez vous porter candidat ou assister le CAC actuel ou simplement exercer votre droit de CP en vérifiant vos décomptes et le détail du bilan. Cela vous permettra déjà de vous faire une bonne idée de la tenue de la compta...

Hors ligne

- hachem

- Pimonaute assidu

Re : Question sur une méthode de comptabilisation

Outre le fait que je ne comprendrais pas que cette question de "numéro" provoquerait un rejet des comptes si vous n'avez rien trouvé d'autres à redire à la compta que vous n'avez même pas pris la peine de demander à consulter en détail si je comprends bien votre intervention, je crois que vous devriez prendre le temps d'y réfléchir avant de sauter à la conclusion que vous souhaitez obtenir (!) et qui semble être votre seul but : mettre en cause la tenue de la compta sans argument probant.

Ouh la que d'agressivité dans cette réponse ! Mais soit je vous en remercie malgré tout. Permettez moi tout d'abord de rectifier vos propos. Mon seul but n'est pas d'obtenir coute que coute la mise en cause la tenue de la compta. Si vous relisez mon premier post j'ai utilisé le conditionnel parce qu'à l'heure ou je vous réponds je n'ai pris aucune décision et que les réponses de ce forum seront certainement des indications qui influenceront ma décision.

Vous nous sortez un morceau d'un grand-livre d'un compte général et vous en déduisez que la compta n'est pas tenue dans les règles !

C'est un journal qui doit donner le numéro d'écriture !!!!

Donc, en règle général, le journal des OD enregistre les écritures 1, 2, 3, 4, 5, 6,... dans toute une série de comptes différents et les lignes de ce journal apparaitront avec leur numéro dans le grand-livre des comptes concernés. Ce qui explique de sois-disant trous dans la numérotation... toutes les écritures ne concernent pas chaque fois le même compte.

Sachez que je suis gradué en comptabilité, et gradué en informatique. Je connais donc très bien les principes de comptabilisation (des sociétés et indépendants je précise) et également les règles que tout logiciel informatique doit remplir en Belgique.

Dans mes fonctions de développeur et pour les projets de comptabilité auxquels j'ai participé c'est toujours l'ordinateur qui donnait le numéro de pièce pour la saisie des factures d'entrées et la saisie des OD. Les factures de ventes étaient générées par un programme spécial et injectées directement dans la comptabilité. Pour la saisie des extraits financiers aussi l'ordinateur délivrait le numéro d'extrait suivant ce qui permettait au comptable de visuellement contrôler qu'il ne manquait pas un extrait

Pour en revenir à nos moutons, je peux comprends une certaine confusion de votre part car dans ma copie publiée il manque une information importante je le reconnais. Toutes les écritures portant un numéro proviennent en fait du seul journal des OD. Les écritures ( à l'exception des 2 premières pour l'ouverture de l'exercice) sont des factures. Dans votre réponse, vous même classer les écritures dans une séquence croissante  .

.

Comment alors expliquer que pour le 19/03 j'ai l'écriture 16 ET l'écriture 4 ? Logiquement nous pourrions nous attendre à ce que ces 2 écritures de la même date aient des numéros qui se suivent non ? Je rappelle que ces 2 écritures proviennent du journal des OD. Je n'ai pas d'informations précises si la comptabilité utilise plus qu'un journal d'OD et objectivement je ne vois pas pourquoi le syndic devrait utiliser 2 journaux d'OD.

La question que je me pose est alors la suivante.

Comment pour l'écriture du 10/08/2020 le numéro est le 15 et pour celle du 02/02/2022 le numéro 14 ? Alors si le numéro est généré par le système utilisé par le syndic cela signifierait que l'écriture du 2/2 a été faite AVANT l'écriture du 10/08 et la j'ai le soucis que la notion de "sans retard" définie dans l'AR n'est pas vraiment remplie car pour moi une écriture passée 5 mois après la date est "en retard".

Si le numéro est attribué "manuellement", pour savoir que le numéro a utilisé est le 15, il faut avoir connaissance de toutes les OD qui vont devoir être faites pour utiliser un numéro qui est quasi le maximum utilisé pour l'exercice. Cela signifie donc que rien ne serait comptabilisé (pour les OD apparement) avant la fin de l'exercice ! Donc dans les livres comptables le fonds de réserve (qui plus est) de la comptabilité ne reflète pas les mouvements réels du compte bancaire lié à ce fonds de réserve. Et la, il y a peut être matière à "discuter".

Mais il faut aussi considérer que le compte 160 Fonds de réserve par exemple est aussi mouvementé par des écritures passées dans le journal des achats, le journal financier, le journal des appels de fonds, .... voir dans plusieurs journaux des OD (on peut avoir plusieurs journaux des OD en fonction de la nature des écritures).... Tous ces journaux ont leur propre numérotation et seront donc à des numéros d'écritures différents au moment d'utiliser votre compte 160...

ici aussi mes cheveux se hérissent car débiter le fonds de réserve (compte de passif, dettes à long terme) par le facturier d'achat (compte passif dettes à court terme) me parait fort singulier et inapproprié. Ici je suis tout à fait d'accord avec la manière dont la comptabilité enregistre ces mouvement dans notre copro. L'écriture est le débit d'un compte de charges (principalement 61 donc comptes à répartir entre les CP) par le crédit du compte fournisseur et ensuite (via OD) il a diminution de ce compte 61, donc par le crédit de ce compte 61 et le débit du 160 le fonds de réserve. Pratique tout à fait conforme pour moi à ce qui doit être fait.

Il y a encore d'autres explications à ces numéros et dates : un tri par date au moment de l'édition de l'historique, une structure de numérotation qui revient à 1 lors d'un changement de mois ou trimestre, un numéro qui n'est pas celui de l'écriture mais d'une référence à une pièce, ...

Alors la, revenir à 1 lors d'un changement de mois ou de trimestre est quelque chose de jamais vu ni entendu. Bonjour pour s'y retrouver alors si numéro n'est qu'une référence car alors, il doit être suivi d'une autre identification pour distinguer le même numéro pour des périodes diférentes. Comment distinguer la pièce 3 du 1er, 2eme ou 3eme trimestre sur base de cette seule référence ? Une séquence unique par exercice est donc bien plus efficace et plus claire. Maintenant si cela devait exister pour d'autres copro ne me ferait pas passer de mauvaises nuit.

D'autres parts, si c'est l'ordinateur qui génére les numéros et si la saisie des écritures est faite "au fur et à mesure", une seule édition par numéro générerait aussi une édition par date, de manière chronologique.

Beaucoup d'explications beaucoup plus plausibles que votre simple raisonnement de "comptabilité non tenue dans les règles de l'AR".

Plutôt que de chercher à placer un réviseur, vous devriez vous porter candidat ou assister le CAC actuel ou simplement exercer votre droit de CP en vérifiant vos décomptes et le détail du bilan. Cela vous permettra déjà de vous faire une bonne idée de la tenue de la compta...

Alors la vous vous méprenez totalement sur mes intentions. Je n'ai nullement l'intention de "placer" un réviseur (comme le mentionnait très justement GT) vu les tarifs exhorbitants qui'il pourrait demander. Au mieux se serait au syndic de veiller à faire réviser son travail pour avoir un poids supplémentaire lors du processus d'approbation des comptes. Des comptes vérifiés d'une part par le CAC et d'autre part par un réviseur indépendant ne pourrait donner qu'à une approbation sans réserves ni discussions des CP. Ceci n'est que mon avis bien sur.

Et pour autres infos si je suis tombé sur ce point c'est parce que j'ai vérifier mes décomptes, et les écritures faites sinon jamais je n'aurais remarqué cette "particularité" (terme neutre plutôt qu'anomalie, erreur, ...) pour vous montrer que non je ne veux pas "flinguer" à tout prix.

Désolé si à mon tour j'ai été un peu "agressif" ce n'était pas mon but.

Dernière modification par hachem (05-02-2022 16:05:53)

Hors ligne

- hachem

- Pimonaute assidu

Re : Question sur une méthode de comptabilisation

Dans le temps, j'utilisais un logiciel français, qui fonctionnait en partie double, et j'ai eu droit à un réviseur pour contrôler la compta d'une copropriété.

Tout d'abord merci de vos réponses. C'est un grand classique d'adapter (ou d'utiliser à l'identique) des logiciels français en Belgique. Le soucis principal est que la norme belge est beaucoup plus stricte que la norme comptable française et que les revendeurs en Belgique ne se soucient pas toujours de faire adapter le logiciel aux normes strictes du la Belgique.

La comptabilité a été jugée probante et sans défaut majeur, au vu de la législation de l'époque qui n'imposait rien.

Les remarques étaient:

1. Possibilité d'effacer et de modifier des écritures. Pas de centralisation

2. Possibilité de numéroter manuellement, comme on veut, les écritures. Ce numéro n'était dans le logiciel qu'un "commentaire", pas nécessaire. On pouvait même laisser vide.

Effacer et modifier est en effet hors de question en Belgique (cfr la réponse que je viens de faire à max11). Nous avions aussi reçu la même remarque dans le logiciel de comptabilité dans lequel j'étais membre de l'équipe de dév. Nous n'avions tenu en réserve la centralisation mais comme aucun client ne le réclamait nous ne l'avons pas fait. En fait nos clients prenaient simplement les totaux des différents journaux, les collaient sur une feuille de papier et basta, la centralisation était faite. Si c'était bon pour les clients, ce l'était pour nous aussi

A mon sens, ce n'est pas parce qu'une comptabilité est perfectible qu'elle doit être rejetée. Les points que vous mentionnez ne me feraient pas chier une pendule. C'est donc à analyser avec tout le reste.

Je note et de plus une pendule ce doit être fort douloureux

Hors ligne

- hachem

- Pimonaute assidu

Re : Question sur une méthode de comptabilisation

Code civil "Livre 3. Les biens

TITRE 4. - Copropriété

Sous-titre 3. - Copropriété forcée

CHAPITRE 2. - Copropriété forcée d'immeubles ou de groupes d'immeubles bâtis

Section 3. - Des organes de l'association des copropriétaires

Art. 3.91. Commissaire aux comptes

L'assemblée générale désigne annuellement un commissaire aux comptes ou un collège de commissaires aux comptes, copropriétaires ou non, qui contrôlent les comptes de l'association des copropriétaires, dont les compétences et obligations sont déterminées par le règlement d'ordre intérieur.Les connaissances du commissaire aux comptes : " les compétences et obligations sont déterminées par le règlement d'ordre intérieur."

Rien n'est précisé dans le ROI, je n'avais jamais lu cette info. Bon maintenant préciser dans le ROI est selon moi une arme à double tranchant car soit un CP réponds à ce que prévoit le ROI et s'il n'y a personne qui possède les critères définis, il faut passer par un "externe" donc payant et la je vois déjà poindre quelques boutons chez certains de nos CP

Un réviseur d'entreprises

Un reviseur (d'entreprises ) peut être désigné par l'AG en qualité de commissaire aux comptes.

Si un copropriétaire souhaite mettre cette proposition à l'ordre du jour d'une AG il prendra préalablement contact avec plusieurs réviseurs (d'entreprises), rassemblera leurs propositions et les joindra à sa proposition - qu'il prendra le soin de motiver - qu'il adressera au syndic. Le syndic mettra cette proposition à l'ordre du jour pour autant qu'elle lui soit parvenue suffisamment tôt.Par expérience personnelle, j'ai constaté que le coût du recours à un reviseur (d'entreprises) désigné comme commissaire aux comptes d'une ACP est susceptible de ne pas provoquer l'enthousiasme des copropriétaires.

Le réviseur serait évidemment la Rolls dans le domaine et pour ce qui concerne l'enthousiasme des copro je suis tout à fait d'accord avec vous.

Hors ligne

- max11

- Pimonaute incurable

Re : Question sur une méthode de comptabilisation

Une longue réponse mais qui n'amène aucun élément concret qui expliquerait le rejet de la compta d'une copropriété...

Je vous rappelle que ce n'est "qu'une compta de copropriété" qui est principalement une comptabilité analytique faite, en priorité, pour donner aux CP une ventilation de leur quote-part dans les charges.

Je ne sais pas répondre à vos remarques, je ne suis pas le comptable de votre syndic et vous ne fournissez aucun élément concret permettant d'analyser ce qui vous "chipote"....

Mais je continue à croire que, dans le cadre d'une ACP, ce n'est pas sur ces points qu'il faut se focaliser et certainement pas pour mettre en doute la compta au point de vouloir la refuser !

Vous êtes très théorique, très étudiant.

Mais, pratiquement, qu'avez-vous pu constater comme point qui pourrait vous poser problème dans l'historique de ce compte de fonds de réserve ? le solde de départ correspond au dernier solde précédent ? les fonds appelés y sont repris ? les retraits sont justifiés ? le solde de fin d'exercice correspond à ce qu'il devrait être ?

C'est tout ce qu'un document comme celui-là doit vous apporter comme information !

Quant à imaginer qu'un syndic aurait un intérêt quelconque à financer lui-même les honoraires d'un réviseur pour revoir les comptes de ces copropriétés, c'est bien mal connaître la pratique de la copropriété, du syndic, du CP, du travail d'un réviseur...

Vous me semblez avoir plein de certitudes mais elles me semblent bien théoriques et superficielles par rapport à la réalité du monde de la copropriété et de la pratique de la tenue d'une comptabilité de copropriété.

Hors ligne

Pages : 1 Ordre actuel : le + ancien d'abordInverser l'ordre des messages

Pied de page des forums

Pim.be : votre forum de l'immobilier résidentiel belge depuis 2002.

![]() Les dernières discussions sont ici » Récentes | Sans réponse

Les dernières discussions sont ici » Récentes | Sans réponse

Règlement du forum | Liste des membres