forum Vous n'êtes pas identifié(e) : Inscription :: Identification | Recherche Forum

- Recherche de discussions : Récentes | Sans réponse

Prérequis pour ouvrir un compte de garantie locative

Pages : Précédent 1 2 3 Ordre actuel : le + ancien d'abordInverser l'ordre des messages

- Gloupy1968

- Pimonaute assidu

Prérequis pour ouvrir un compte de garantie locative

Bonjour,

Je viens de trouver un appartement à louer. Le bail n'est pas encore fait, le proprio me demande d'aller déjà ouvrir un compte de garantie locative avec les 2 mois de caution, et qu'il ira le signer ensuite à la banque (ça évite de devoir trouver un moment commun aux heures d'ouverture grandguignolesques des banques  ) Ensuite, nous nous rencontrerons pour faire le bail.

) Ensuite, nous nous rencontrerons pour faire le bail.

J'ai tél à la banque pour savoir si je pouvais m'y rendre mardi pour ouvrir ce compte (j'ai déjà un compte épargne 'normal' dans cette agence (BNP Paribas)) et voici ce que la banque me répond :

Ok, mais vous devez venir absolument avec le proprio et le bail !

Le blême, c'est que le proprio me proposait qu'on se voit pour faire le bail après que la garantie locative soit ok.

Pourriez-vous donc m'éclairer sur ce point :

De quoi a-t'on besoin exactement pour aller à la banque ouvrir le compte de garantie locative (juste moi ? le proprio doit venir en même temps absolument ou peut-il signer après ? juste ses coordonnées ? bail ? ) ?

merci d'avance si vous avez des infos,

Gloupy

Hors ligne

- ImmoCaution

- Pimonaute assidu

- Site Web

Re : Prérequis pour ouvrir un compte de garantie locative

Pour immocaution, c peut-être une idée, mais ça risque encore de retarder tout, à condition que le bailleur connaisse et fasse confiance, il n'est pas obligé d'accepter.

Faites votre demande sur PIM, la réponse arrive rapidement. Si vous avez accepté vous recevez une déclaration d'acceptation, vous signez le contrat de bail et votre bailleur reçoit une garantie meilleur que celle de la banque

Essayez, nous pouvons appeler votre propriétaire

Hors ligne

- ImmoCaution

- Pimonaute assidu

- Site Web

Re : Prérequis pour ouvrir un compte de garantie locative

Moi en tant que bailleur, je ne fais pas du tout comme cela.

Tout commence par la signature du bail.

A la signature, j'exige le paiement du 1er loyer cash, en guise d'acompte, contre un reçu.

Ensuite je demande au locataire d'aller à son agence pour y déposer sa garantie sur un compte bloqué à son nom.

Plus tard l'agence de cette banque, la plus proche de mon domicile, m'invite à venir signer le blocage de la garantie.

Notre produit ImmoCaution est encore plus simple, plus besoin de vous déplacer tout se fait en ligne et vous avez une sécurité majeure, vu l'analyse du risque qu'Atradius ICP fait sur le locataire

Hors ligne

- ImmoCaution

- Pimonaute assidu

- Site Web

Re : Prérequis pour ouvrir un compte de garantie locative

Bonjour,

et l'on oublie souvent qu'il y à une possibilité souvent omise/oublié dans le cadre de la constitution de la garantie bancaire (dont le choix reste à la seul discrétion du prenant... et non du bailleur, on l'oublie souvent); je ne parle pas d'une garantie bancaire dont le CPAS se porte garant, mais bien d'un autre mode de constitution.

C'est la constitution d'une garantie bancaire. C'est assez simple, souvent évité voir refusé par -certaines- les banques - et ce, de manière totalement illégales- pcq cela ne leurs rapporte rien...

Dommage pour eux, mais le fait reste que cela est parfaitement possible (et l'âge et les conditions de solvabilité du locataire etc en sont exclue des conditions d'accès).

La banque garanti de disposer, dès le jours de la signature, sur le compte de garantie bancaire de l'équivalent d'un montant de maximum 3 loyers ( 2 sinon 3, c'est selon ce qui figure sur le contrat de bail).

Je n'y trouve que des avantages.

Primo, c'est une garantie équivalente à un compte épargne bloqué d'une point de vue sécurité. L'argent est là.

Secondo, cela évite à un prenant (locataire) d'immobiliser stupidement des fonds dont il aurait besoin éventuellement, en cas de mauvaise fortune momentané, peut éventuellement permettre qu'un locataire soit à jours dans ses loyers vis-à-vis de son propriétaire. En effets, le premiers mois de l'emménagement coûte au minimum 3 loyers (2 mois de garantie + le premier loyer payé anticipativement), plus les frais du déménagement (une camionnette, sa garantie, le carburant, etc etc).

Troisièmement, le prenant constitue sa garantie mensuellement dans des conditions strictes. La banque se garanti en prenant directement sur le compte du locataire. Si il y des économies, et à priori, un "tampon" pour les coups dure, celui-ci ne sera pas affecté par une diminution afin de constituer une montant élevé. En peut imaginer (tout dépend à qui l'on à affaire évidement) que cela permette, le cas échéant, un moment de mauvaise fortune, de permettre au locataire de ne pas prendre de retard de loyer. On lui laisse ainsi une marge de sécurité économique afin de respecter ses engagements.

A mon sens, la meilleur manière d'augmenter la probabilité d'avoir de bon locataire, qui ne se retrouve pas étrangler avant d'avoir déposer le premier carton dans leurs nouveau nid douillet... tout en permettant au propriétaire de conserver toutes ses garanties et, également d'avoir des locataires heureux... et un propriétaire ravi. N'est-ce pas ce que tout le monde cherche?

Bonne journée.

Monsieur,

Sur ce site via ce Lien Pim.be vous explique notre produit ImmoCaution ou le locataire ne doit pas faire de dépôt et ou le locataire est systématiquement analysé.

Hors ligne

- ImmoCaution

- Pimonaute assidu

- Site Web

Re : Prérequis pour ouvrir un compte de garantie locative

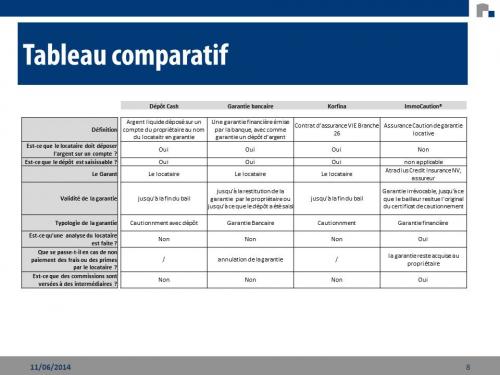

Nous avons fait un tableau comparatif sur les différentes solutions de garantie locative qui existent en Belgique et qui sont utilisés par les locataires. Nous n'avons pas comparé la garantie bancaire sans dépôt par le locataire, car elle se fait très rare pour les particuliers.

Voici le tableau qui prouve bien qu'un ImmoCaution offre plus de sécurité aux bailleurs et plus d'avantages aux locataires.

Visitez notre page Facebook pour d'autres ressources

Hors ligne

Pages : Précédent 1 2 3 Ordre actuel : le + ancien d'abordInverser l'ordre des messages

Pied de page des forums

Pim.be : votre forum de l'immobilier résidentiel belge depuis 2002.

![]() Les dernières discussions sont ici » Récentes | Sans réponse

Les dernières discussions sont ici » Récentes | Sans réponse

Règlement du forum | Liste des membres