forum Vous n'êtes pas identifié(e) : Inscription :: Identification | Recherche Forum

- Recherche de discussions : Récentes | Sans réponse

#1 Re : Ventes et achats » Acte d'achat prévu dans 2 semaines et décès du vendeur » 10-03-2024 20:01:09

Re bonjour,

Je reviens déjà avec une bonne nouvelle : la signature de l'acte pourra avoir lieu à la date prévue initialement fin avril !

Nous ignorons encore comment mais tout le processus de succession semble avoir été réalisé très rapidement et accepté simplement.

Nous demanderons plus de détails à notre notaire le jour de l'acte, au moins rien que pour notre information générale. Je viendrai poster les éléments si nous les avons, cela peut être utile à d'autres.

Bon dimanche.

#2 Re : Ventes et achats » Acte d'achat prévu dans 2 semaines et décès du vendeur » 10-03-2024 20:01:09

Bonjour,

Merci d'avoir pris le temps de me répondre longuement avec les informations ci-dessus.

En effet, nous ne souhaitons pas brusquer la famille des vendeurs après cette triste nouvelle. Même si en parallèle, le temps n'est pas infini.

Nous savons que le fils est majeur. Nous avons laissé le soin à notre notaire d'en savoir plus sur la succession et sur le déroulement futur, elle n'avait à l'heure actuelle aucune autre information que le décès du mari.

Nous allons donc espérer que la succession soit acceptée simplement et également recevoir des nouvelles rapidement. Heureusement, depuis le début notre étude est très bien.

Notre principale crainte est qu'il soit impossible de tenir les délais (début juin), notamment pour notre crédit, alors que nous avons un bon taux pour la période.

Nous n'avions pas imaginé une situation compliquée pour notre tout premier achat immobilier

#3 Ventes et achats » Acte d'achat prévu dans 2 semaines et décès du vendeur » 10-03-2024 20:01:09

- yepp33

- Réponses : 8

Bonjour,

Nous nous retrouvons dans une situation bien triste : nous allions signer l'acte d'achat de notre maison à Bxl dans 2 semaines avec les vendeurs et nous venons d'apprendre le décès du mari parmi les vendeurs

Outre la tristesse de la nouvelle, cela nous met dans l'embarras car il y a désormais une succession (épouse + 1 fils).

L'acte était prévu dans 2 semaines ; la date ultime de signature mentionnée dans le compromis = début juin ; pareil pour la validité de notre prêt à la banque.

Le compromis engage bien sûr les héritiers et ayants droit mais quid des délais à respecter (début juin) avec une succession ? C'est le genre de choses qui prend du temps, n'est-ce pas ?

Que faire également du côté de notre banque, dans les prochains jours, pour le prêt et l'assurance habitation qui devaient commencer dans 2 semaines ?

Notre notaire doit se renseigner, tout au plus elle a informé que la date initiale de l'acte serait retardée.

Elle ne semblait pas avoir déjà eu le cas concret.

On attend donc plus d'informations de notre notaire (qui en attend plus elle-même) mais si jamais vous avez été confrontés à la même chose, n'hésitez pas à partager votre expérience ou si vous avez des conseils

Merci à vous.

#4 Ventes et achats » Achat d'un bien et contrat d'énergies pour la première fois » 05-04-2023 19:27:53

- yepp33

- Réponses : 0

Bonjour,

L'acte authentique pour mon premier bien (habitation propre, maison à Bruxelles) a lieu fin avril et ce sera la première fois que j'aurai un contrat pour l'électricité, le gaz et l'eau à mon nom.

Je vois dans le compromis que les 2 parties doivent faire un relevé des compteurs et état du bien la veille de l'acte.

Je suppose que ce jour-là, nous remplissons le document de reprise des énergies ?

Je me pose des questions sur la marche à suivre pour conclure un contrat électricité/gaz avec un fournisseur dans les temps. Sachant donc que je n'ai aucun contrat à transférer à ma nouvelle adresse, je pars de zéro. Je suppose aussi que les vendeurs n'ont pas fait fermer les compteurs depuis notre offre datant de décembre... (du moins, je l'espère car ils ne vivent plus dans la maison vendue)

Après avoir fait une simulation tarifaire en ligne, quand dois-je faire ma demande de contrat électricité/gaz auprès du fournisseur ? Après avoir reçu les index ?

Pareil pour l'eau, je contacte Vivaqua après avoir reçu les index la veille de l'acte ?

Merci pour vos réponses, bonne soirée

#5 Re : Législations régionales » BXL : Abattement avril 2023 - option croisée - crédit hypothécaire » 20-12-2022 10:09:26

La question est donc de savoir s'il vaut mieux bénéficier aujourd'hui de 3.125 € au lieu de ± 6.500 € en 20 ans...

Pour ma part, je préfère économiser aujourd'hui.

Merci pour votre intervention.

Pourriez-vous expliciter votre choix ? Nous avons du mal à comprendre tous les enjeux, on ne doit sûrement pas avoir tous les éléments en tête

#6 Re : Législations régionales » BXL : Abattement avril 2023 - option croisée - crédit hypothécaire » 20-12-2022 10:09:26

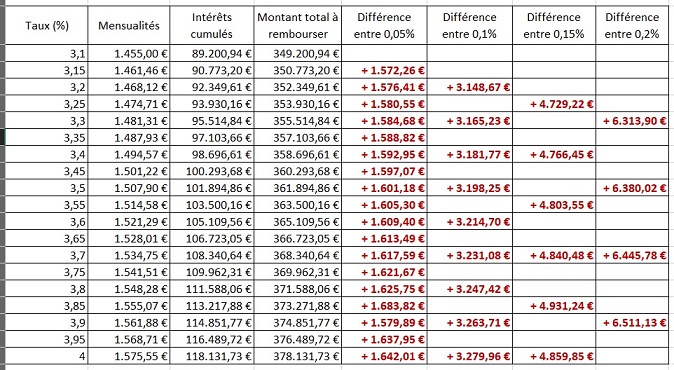

J'ai intégré les résultats du simulateur de prêt de Pim dans un tableau pour avoir un aperçu des montants totaux en jeu et surtout des différences de coûts entre les différents taux pour mon cas.

Si je n'ai pas fait d'erreurs, l'avantage financier du "nouvel" abattement fiscal (rappel : 3.125€) s'annulerait dès que nous aurions une différence de 0,10% dans le taux du crédit. J'ai bien l'impression qu'une augmentation de minimum 0,10% est fort probable en peu de temps et donc, me pousserait à contracter le crédit maintenant plutôt que plus tard pour bénéficier du "nouvel" abattement.

D'autres personnes rejoignent mon analyse ? Je suis loin d'être experte dans ce domaine

#7 Re : Législations régionales » BXL : Abattement avril 2023 - option croisée - crédit hypothécaire » 20-12-2022 10:09:26

3000 euros répartis sur 12 mois pendant 20 ans, cela fait, hors intérêts, 12.5€/mois.

Faites le calcul avec le simulateur de prêt de Pim (https://www.pim.be/calculs-automatiques … mensuelle/ et différents taux pour évaluer votre risque. Mais les taux sont à la hausse effectivement...

Bonne idée, merci pour le simulateur.

#8 Re : Législations régionales » BXL : Abattement avril 2023 - option croisée - crédit hypothécaire » 20-12-2022 10:09:26

yepp33 a écrit :J'ai en effet arrondi à 3.000€

Et en effet, achat de moins de 600.000€La condition suspensive de prêt est mentionnée dans l'offre contresignée, délai de 4 semaines à partir de la signature du compromis.

Mais si le compromis se transforme en option croisée, que devient ce délai et cette condition suspensive ?Parlez-en au vendeur (ou via notaires)

Le 1er avril, ce n'est pas si loin que cela...

Merci. Il est bien prévu que les notaires respectifs discutent entre eux de la proposition.

Notre réflexion tourne plutôt autour de l’intérêt financier final : est-il judicieux de retarder la demande de crédit pour économiser environ 3.000€ via la révision de l’abattement, en prenant le risque d’obtenir un taux plus élevé que maintenant et qui nous coûterait donc plus cher que 3.000€ sur toute la durée du prêt ?

#9 Re : Législations régionales » BXL : Abattement avril 2023 - option croisée - crédit hypothécaire » 20-12-2022 10:09:26

J'ai en effet arrondi à 3.000€

Et en effet, achat de moins de 600.000€

La condition suspensive de prêt est mentionnée dans l'offre contresignée, délai de 4 semaines à partir de la signature du compromis.

Mais si le compromis se transforme en option croisée, que devient ce délai et cette condition suspensive ?

#10 Législations régionales » BXL : Abattement avril 2023 - option croisée - crédit hypothécaire » 20-12-2022 10:09:26

- yepp33

- Réponses : 10

Bonjour,

Nous avons fait une offre pour une maison à Bxl qui a été contresignée par les vendeurs la semaine passée. Premier achat.

Normalement, compromis signé semaine prochaine max et acte authentique signé mi-avril 2023 max.

Je m'étais déjà un peu renseignée sur la modification de l'abattement (175.000€ --> 200.000€) au 1er avril 2023, sujet abordé sur PIM ici

PIM m'avait d'ailleurs proposé de voir avec notre notaire si une solution existait. Et voilà justement qu'elle appelle à ce sujet en me proposant une option croisée au lieu de signer le compromis la semaine prochaine.

Je ne connais pas ce système, elle m'assure que ça ne change rien pour les vendeurs (je n'ai pas envie de les embêter non plus).

De notre côté, nous ne sommes pas dans l'urgence d'emménager au plus vite, nous pouvons attendre avril 2023.

Mais, elle me dit que ça peut poser problème côté banques car les conditions d'un crédit accepté ont une durée de validité limitée qui ne va pas toujours jusqu'à 4 mois (notamment Bel...us, vers qui nous pensions justement nous tourner en priorité).

Cela nous pousserait à faire notre demande de crédit hypothécaire plus tard (exemple dans 1-2 mois, pour être ok avec la durée de validité), alors que les taux augmentent.

Nous n'avons pas encore pris rdv avec les banques car nous n'avons encore reçu aucun document lié à la maison (hormis l'offre contresignée). C'est en cours entre les notaires.

Finalement, en y réfléchissant, on sort la calculatrice et on voit que l'abattement sur les 200.000€ (nouvelle réforme) nous ferait gagner 3.000€ sur les droits d'enregistrement avec le prix de notre future maison.

On en vient à se demander si cela vaut la peine de retarder notre demande de crédit hypothécaire au risque d'avoir un taux plus élevé que maintenant, ce qui nous couterait au final plus que 3.000€ sur toute la durée du prêt ?

Quels sont vos avis ?

#11 Re : Législations régionales » Le Gouvernement bruxellois décide de rendre l’achat d’un logement plus abordable » 13-01-2023 15:28:20

Donc si je passe un acte authentique le 1er avril 2023, j'ai droit à l'abattement amélioré.

Mais cela ne doit pas reposer sur un compromis de vente signé antérieurement, sauf s'il est assorti d'une condition suspensive expirant après cette date.

Cela sonne le retour (momentané) des contrats d'options payantes... et/ou des options croisées.

Pour être sûre de bien comprendre (désolée d'avance...) :

Dans mon cas (futur achat), un compromis de vente devrait être signé dans les 2 semaines à venir. La condition suspensive expire dans les 4 semaines du compromis, soit dans 6 semaines max. Signature de l'acte authentique dans les 4 mois (donc potentiellement possible après le 01/04/2023, si on s'arrange bien  ).

).

Mais je ne serais donc pas éligible à cause du compromis qui serait signé en 2022 et de la condition suspensive qui expire trop tôt. C'est bien cela ?

#12 Re : Législations régionales » BXL: droit de préférence pour les locataires d’un logement mis en vente ? » 21-09-2023 06:45:41

[...]

Olivier Dubuisson, notaire, corrobore ces propos. Cette procédure retardera les transactions et causerait des tracas administratifs. "Ce sera un problème pour l’acquéreur qui va devoir introduire son dossier auprès d’une banque par exemple (...) Dans le cadre de notre profession, nous allons également devoir vérifier que tout a été fait dans les règles de l’art, que l’avis de vente a été notifié au locataire et qu’il a reçu une offre, pour ne pas craindre de retour de manivelle du locataire. Ce qui ajoutera à la complexité."

C'est plutôt cocasse. Dans le cadre professionnel, j'ai rencontré le cabinet Ben Hamou, qui nous a vendu le droit de préférence comme étant quelque chose de voulu par les notaires. Et là, je lis cette réaction

#13 Re : Ventes et achats » BIDDIT : condition de vente sans clause suspensive » 15-11-2022 17:03:29

Bonjour,

Pour ma part, je me suis également renseignée sur Biddit et sur cette non-possibilité de clause suspensive.

Cela me faisait peur, et notamment le délai des 6 semaines pour payer le bien quoi qu'il en soit. J'ai donc appelé mon banquier pour me renseigner. Be***us a une procédure accélérée de crédit pour ce type de vente et sait que la clause est rarement possible. Tant que le montant demandé est suffisamment sûr par rapport à son plafond maximal, une proposition de crédit sera faite en 2-3 jours seulement (sauf exception liée à une situation plus complexe bien sûr...) et en tenant compte de l'absence de clause.

Donc, ce que j'ai retenu c'est de bien connaitre son plafond maximum, d'enchérir de manière sécurisée par rapport à ce plafond et de se renseigner auprès de sa banque/son courtier vis-à-vis d'une procédure spéciale pour vente publique.

J'espère que cela a pu vous aider un minimum

#14 Re : Ventes et achats » BIDDIT - Listing des frais annexes » 09-08-2022 17:44:21

Bonjour à tous,

Je me permets de relancer ce sujet et notamment cette fameuse "participation forfaitaire de l’adjudicataire".

Je ne comprends pas exactement ces frais, pourriez-vous m'éclairer ? C'est un pourcentage sur le prix de la vente et les charges ? (quelles charges ?)

Donc si on prend un prix final de vente de 310.000€, selon l'article 25 :

" quatorze pour cent (14,00%), pour les prix d’adjudication au-delà de trois cent mille euros (€ 300.000,00) jusqu’y compris trois cents vingt-cinq mille euros (€ 325.000,00)"

il faut payer 14% de 310.000€ (+ charges) = minimum 43.400€.

Le simulateur de frais d'acte d'achat de notaire.be donne des frais de 43.386,35 € pour un prix d'achat de 310.000€ (sans abattement à Bruxelles). Quasi similitude avec d'autres prix variés (200.000€, 450.000€, etc).

Si je comprends bien, cette participation forfaitaire de l'adjudicataire est en fait les frais d'acte d'achat.

Pourquoi finalement dit-on que ces frais sont à charge du vendeur ?

Ou alors j'ai fait une erreur, les 14% ne sont pas à comptabiliser sur le prix de vente. Sur quoi alors ?

Merci de vos éclairages ! J'essaie de bien définir tous les frais annexes en cas d'achat via Biddit.

Dans un souci de compréhension, je mets ci-dessous le passage concerné issu du cahier des charges d'une vente publique en cours sur Biddit :

Prix

Article 24. L'adjudicataire doit payer le prix en euros en l'étude du notaire endéans les six semaines à compter du moment où l’adjudication est définitive. Aucun intérêt n’est dû au vendeur pendant cette période.

Ce paiement est libératoire pour l’adjudicataire.

Le paiement ne peut se faire que par virement sur le compte tiers du notaire.

L’adjudicataire est tenu de déclarer dans le procès-verbal d’adjudication par le débit de quel compte bancaire il va s’acquitter du prix de vente et des frais.

Le prix devient immédiatement exigible à défaut de paiement des frais dans le délai imparti moyennant mise en demeure.Frais

Article 25. Par dérogation à l’article 1593 du Code civil les frais, droits et honoraires de la vente sont à charge du vendeur, et ce moyennant participation forfaitaire de l’adjudicataire.

Cette participation forfaitaire consiste en un pourcentage dégressif calculé sur le prix et les charges éventuelles - en ce compris les frais de quittance estimés pro fisco à 0,5 % du prix. L’adjudicataire doit payer cette participation de la façon prévue à l’article 24 pour le paiement du prix, dans les cinq jours de l’adjudication définitive. Cette participation est basée sur un droit d’enregistrement de douze virgule cinquante pourcent (12,50%).

Elle est égale à :

- vingt virgule quatre-vingt pour cent (20,80%), pour les prix d’adjudication au-delà de trente mille euros (€ 30.000,00) et jusqu’y compris quarante mille euros (€ 40.000,00);

- dix-neuf virgule trente pour cent (19,30%), pour les prix d’adjudication au-delà de quarante mille euros (€ 40.000,00) jusqu’y compris cinquante mille euros (€ 50.000,00);

- dix-huit virgule trente pour cent (18,30%), pour les prix d’adjudication au- delà de cinquante mille euros (€ 50.000,00) jusqu’y compris soixante mille euros (€ 60.000,00);

- dix-sept virgule cinquante-cinq pour cent (17,55%), pour les prix

d’adjudication au-delà de soixante mille euros (€ 60.000,00) jusqu’y compris septante mille euros (€ 70.000,00);

- dix-sept pour cent (17,00%), pour les prix d’adjudication au-delà de

septante mille euros (€ 70.000,00) jusqu’y compris quatre-vingt mille euros (€ 80.000,00);

- seize virgule cinquante pour cent (16,50%), pour les prix d’adjudication au-delà de quatre-vingt mille euros (€ 80.000,00) jusqu’y compris nonante mille euros (€ 90.000,00);

- seize virgule quinze pour cent (16,15%), pour les prix d’adjudication au-delà de nonante mille euros (€ 90.000,00) jusqu’y compris cent mille euros (€ 100.000,00);

- quinze virgule quatre-vingt-cinq pour cent (15,85%) pour les prix d’adjudication au-delà de cent mille euros (€ 100.000,00) jusqu’y compris

cent dix mille euros (€ 110.000,00);

- quinze virgule soixante-cinq pour cent (15,65%) pour les prix d’adjudication au-delà de cent dix mille euros (€ 110.000,00) jusqu’y compris cent vingt-cinq mille euros (€ 125.000,00);

- quinze virgule trente-cinq pour cent (15,35%) pour les prix d’adjudication au-delà de cent vingt-cinq mille euros (€ 125.000,00) jusqu’y compris cent cinquante mille euros (€ 150.000,00);

- quinze pour cent (15,00%) pour les prix d’adjudication au-delà de cent cinquante mille euros (€ 150.000,00) jusqu’y compris cent septante-cinq mille euros (€ 175.000,00);

- quatorze virgule septante-cinq pour cent (14,75%) pour les prix d’adjudication au-delà de cent septante-cinq mille euros (€ 175.000,00)

jusqu’y compris deux cent mille euros (€ 200.000,00);

- quatorze virgule cinquante-cinq pour cent (14,55%) pour les prix d’adjudication au-delà de deux cent mille euros (€ 200.000,00) jusqu’y

compris deux cent vingt-cinq mille euros (€ 225.000,00);

- quatorze virgule quarante pour cent (14,40%) pour les prix d’adjudication au-delà de deux cent vingt-cinq mille euros (€ 225.000,00) jusqu’y compris deux cent cinq mille euros (€ 250.000,00);

- quatorze virgule trente pour cent (14,30%), pour les prix d’adjudication au-delà de deux cent cinq mille euros (€ 250.000,00) jusqu’y compris deux cent septante-cinq mille euros (€ 275.000,00);

- quatorze virgule quinze pour cent (14,15%), pour les prix d’adjudication au-delà de deux cent septante-cinq mille euros (€ 275.000,00) jusqu’y compris trois cent mille euros (€ 300.000,00);

- quatorze pour cent (14,00%), pour les prix d’adjudication au-delà de trois cent mille euros (€ 300.000,00) jusqu’y compris trois cents vingt-cinq mille euros (€ 325.000,00);

- treize virgule nonante pour cent (13,90%) pour les prix d’adjudication au- delà de trois cents vingt-cinq mille euros (€ 325.000,00) jusqu’y compris trois cents septante-cinq mille euros (€ 375.000,00) ;

- treize virgule septante pour cent (13,70%) pour les prix d’adjudication au-delà de trois cents septante-cinq mille euros (€ 375.000,00) jusqu’y compris quatre cents mille euros (€ 400.000,00) ;

- treize virgule soixante-cinq pour cent (13,65%) pour les prix d’adjudication au-delà de quatre cents mille euros (€ 400.000,00) jusqu’y compris quatre cents vingt-cinq mille euros (€ 425.000,00) ;

- treize virgule soixante pour cent (13,60%) pour les prix d’adjudication au-delà de quatre cents vingt-cinq mille euros (€ 425.000,00) jusqu’y compris cinq cents mille euros (€ 500.000,00) ;

- treize virgule quarante-cinq pour cent (13,45%) pour les prix d’adjudication au-delà de cinq cents mille euros (€ 500.000,00) jusqu’y compris cinq cents cinquante mille euros (€ 550.000,00) ;

- treize virgule trente-cinq pour cent (13,35%) pour les prix d’adjudication au- delà de cinq cents cinquante mille euros (€ 550.000,00) jusqu’y compris six cents mille euros (€ 600.000,00) ;

- treize virgule trente pour cent (13,30%) pour les prix d’adjudication au-delà de six cents mille euros (€ 600.000,00) jusqu’y compris sept cents cinquante mille euros (€ 750.000,00) ;

- treize virgule quinze pour cent (13,15%) pour les prix d’adjudication au-delà de sept cents cinquante mille euros (€ 750.000,00) jusqu’y compris un million d’euros (€ 1.000.000,00) ;

- treize pour cent (13,00%) pour les prix d’adjudication au-delà de un million d’euros (€ 1.000.000,00) jusqu’y compris deux millions d’euros (€

2.000.000,00) ;

- douze virgule quatre-vingt pour cent (12,80%) pour les prix d’adjudication au-delà de deux millions d’euros (€ 2.000.000,00) jusqu’y compris trois millions d’euros (€ 3.000.000,00) ;

- douze virgule septante-cinq pour cent (12,75%) pour les prix d’adjudication au-delà de trois millions d’euros (€ 3.000.000,00) jusqu’y compris quatre millions d’euros (€ 4.000.000,00) ;

- douze virgule septante pour cent (12,70%), pour les prix d’adjudication au-delà de quatre millions d’euros (€ 4.000.000,00).

Pour les prix d’adjudication jusqu’y compris trente mille euros (€ 30.000,00), cette quote-part est fixée librement par le notaire en tenant compte des éléments du dossier.Article 25bis. Dispositions communes à toutes les régions en matière de frais.

Au cas où il y aurait lieu à application d’une disposition légale portant exemption, réduction ou majoration du droit d’enregistrement dû (par

exemple en conséquence d’un droit de partage ou d’un autre droit réduit, de la reportabilité, de l’abattement) ou comptabilisation de la TVA au lieu du droit d’enregistrement ou à l’application de l’honoraire légal, la contribution sera adaptée après application du pourcentage mentionné à l’article 25, avec le montant de la réduction ou de l’augmentation.

Les frais suivants doivent être supportés par l’adjudicataire : les frais des éventuels actes de cautionnement qui lui seraient demandés, de ratification d’une personne pour laquelle il se serait porté fort ou d’élection de command, ainsi que les éventuels indemnités ou intérêts de retard auxquels il serait tenu en cas de défaillance.

Ces frais doivent être payés dans les délais prévus pour le paiement des frais.

Le vendeur supporte le solde des frais de la vente, en ce compris la TVA sur les frais et honoraires notariaux, les frais d’inscription d’office ou d’une grosse éventuelle et ceux des actes de quittance, de mainlevée ou d’ordre éventuels.

La quote-part forfaitaire à payer par l’adjudicataire est définitivement acquise par le vendeur. Le déficit éventuel par rapport au forfait payé par

l’adjudicataire incombera au vendeur, et viendra en déduction du prix de vente qui lui sera attribué ; l’excédent, s’il en est, sera considéré comme un supplément au prix et lui reviendra. Le notaire lui rendra compte de ce déficit ou de cet excédent éventuel.

Les conséquences d’une insuffisance d’estimation relevée éventuellement par l’administration fiscale demeureront à charge de l’adjudicataire.

#15 Re : Ventes et achats » Aide pour visites biens immobilier » 28-07-2022 16:05:41

Je suis intéressée également, premier achat à Bxl (maison)

#16 Re : Prêts hypothécaires/assurances » Taux du courtier bien plus bas que les banques : comment ça ? » 19-06-2022 13:47:06

guide-epargne.be : Je ne comprends pas comment ces personnes arrivent à autant négocier leur taux

Je vois qu'ils arrivent à passer de 3,43% à 2,15%, de 3,04% à 2,15% ou encore de 4,30% à 1,80%...

#17 Re : Prêts hypothécaires/assurances » Taux du courtier bien plus bas que les banques : comment ça ? » 19-06-2022 13:47:06

25 ans fixe est le genre de chose que les banques n'aime pas surtout en période de hausse des taux d'intérêt. On paie donc le prix de l'aversion. Certaines banques auront plus d'aversions que d'autres.

Ah oui, je vois !

Ce qui m'étonne, c'est que sans rien leur demander, ce sont les banquiers eux-mêmes qui me proposent 25 ans et taux fixe Pas une seule exception !

#18 Re : Prêts hypothécaires/assurances » Taux du courtier bien plus bas que les banques : comment ça ? » 19-06-2022 13:47:06

Les taux sont effectivement en hausse rapide. J'imagine que la proposition n'est pas valable plus qu'une semaine... Grouillez-vous, la hausse est continue.

Oh j'aimerais beaucoup mais il manque actuellement le principal : la maison  On cherche, on cherche...

On cherche, on cherche...

En effet, date d'expiration assez courte. Chez Ar***a, la proposition était valable 2 semaines mais taux assez haut.

#19 Re : Prêts hypothécaires/assurances » Taux du courtier bien plus bas que les banques : comment ça ? » 19-06-2022 13:47:06

Les conditions sont-elles les mêmes: durée, variabilité des taux, ...

Par ailleurs, un bon courtier consulte plus de trois banques, sait où il y a éventuellement des promotions, ...

Bonjour,

Même durée (25 ans), taux fixe et simulation faite sur les mêmes montants que les autres banques.

J'ai rdv la semaine prochaine avec un autre courtier, ça me donnera une meilleure idée, car je suis toujours aussi étonnée de ce taux si bas par rapport aux banques consultées.

J'ai vu une autre banque entre temps et taux encore plus haut que les précédentes : environ 3,25% avec ASRD, incendie et domiciliation salaire obligatoires. En même temps, les taux augmentent de semaines en semaines d'après ce que les banquiers me disent...

#20 Re : Ventes et achats » Rapidité des biens vendus » 25-05-2022 15:45:08

Bonjour.

C'est vrai que c'est un peu énervant...Il ne faut certes pas conclure un contrat de recherche. Par contre, visiter les biens et les agences pour "draguer" les agents immobiliers, ça a bien marché pour nous.

Lors de l'acquisition de notre maison, le bien n'a pas été annoncé. L'agent savait ce qu'on voulait. Il nous a fait visiter en même temps qu'un jeune couplé, et on a vite compris que c'était pas pour nous vendre la maison, mais pour mettre la pression aux autres!

Inscrivez vous dans les agences, et contactez les régulièrement...

Merci, je vais suivre votre conseil et me rendre dans les agences pour m'inscrire dans leur base de données

La drague, c'est pas mon fort par contre. Trop timide

Pied de page des forums

Pim.be : votre forum de l'immobilier résidentiel belge depuis 2002.

![]() Les dernières discussions sont ici » Récentes | Sans réponse

Les dernières discussions sont ici » Récentes | Sans réponse

Règlement du forum | Liste des membres