forum Vous n'êtes pas identifié(e) : Inscription :: Identification | Recherche Forum

- Recherche de discussions : Récentes | Sans réponse

Evolution des prix

- Panchito-9340

- Pimonaute

Re : Evolution des prix

Je pense au contraire que si les intérêts hypothécaires ne sont plus déductibles (Kris Peeters vient d'annoncer qu'en Flandre , ils mettraient d'autres "alternatives" en place), l'accès à la propriété va encore devenir plus difficle....

Et donc les bons locataires (couples avec un double revenu, emploi stable etc...) vont être obligés de louer, ne sachant plus acheter malgré une excellente solvabilité.

Hors ligne

- pimpob

- Pimonaute assidu

Re : Evolution des prix

Y a pas à dire, lire un article comme ça le matin en sirotant son café met en joie pour toute la journée !!

Attendons de voir moi je dis. Vous avez sans doute raison, mais que peut-on y faire, à notre niveau ? Pas grand chose.

S'il est vrai que les investisseurs doivent se faire du souci, n'est-ce pas une raison supplémentaire pour "choyer" leurs bons locataires et tenter de les conserver ? Parce que si je suis votre raisonnement, il va également devenir difficile de trouver des locataires argentés ayant la capacité de payer régulièrement leur loyer.

Si l'immobilier s'effondre au point que les media le laissent supposer, la Belgique sera devenue une république bananière (on n'en est déjà pas si loin) et il y aura bien d'autres soucis que le souci immobilier.

En attendant je pense que ceux qui ont investi peuvent effectivement se faire du souci pour l'avenir, et les futurs investisseurs envisager d'investir autrement ou ailleurs.

Il reste tout de même les candidats acheteurs d'un bien pour s'y loger. Ne les effrayons pas ?

Hors ligne

Re : Evolution des prix

Ma boule de cristal prévoit un crash immobilier majeur en Belgique à moyen terme: La déductibilité fiscale des prêts hypothécaires supprimée en 2014 Voir Le Soir, 7sur7.be, Rtl-Info...

Encore une annonce qui ne veut rien dire. Ou tout dire sur l'incapacité de communiquer des politiques, et l'incapacité des journalistes à se poser les bonnes questions sans simplement répercuter une annonce Belga...

Dans le volet des PH, il y a la déduction fiscale de l'amortissement du capital, et il y a la déduction des intérêts de la base taxable des revenus immobiliers.

On parle de quoi? De rien. On ne sait pas. Mais si le 2e volet est abandonné aussi, l'immobilier belge va se retrouver décapité vite fait, et en profondeur. Les belges propriétaires investisseur avec bras de levier (généralement des indépendants qui se construisent leur pension) vont se retrouver en faillite personnelle.

L'immobilier risque bien un effondrement. Dans un premier temps, cela fera le bonheur de quelques uns (et le malheur des autres). Dans un deuxième temps, les investisseurs se retireront du marché, l'immobilier va se dégrader de manière dramatique, et au total, on n'y aura rien gagné. Mais on aura fait payer les salauds de propriétaires...

Je crois que je vais aller m'installer en Flandres. Mais alors, aurais-je encore droit à des réductions? Non? Cela veut dire que les propriétaires "transfrontaliers"vont y perdre aussi des plumes... et ne les récupéreront pas quelque soit la situation?

Le prix des apparts à la Côte va s'effondrer aussi.

Les immeubles de rapports de Bruxelles appartenant à des Wallons vont se retrouver sur le marché. Idem dans l'autre sens.

Et la situation mettra du temps à se relever, je vous le dis.

Hors ligne

- Phoenix

- Pimonaute assidu

Re : Evolution des prix

Immobilier: ING prévoit une hausse des prix limitée

ING a présenté une étude relative à l'évolution des prix dans l'immobilier, ce jeudi. Ses conclusions sont rassurantes pour les acheteurs: les prix n'ont pas franchement augmenté ces derniers mois.

Les prix de l'immobilier en Belgique étaient en moyenne moins élevés fin juin qu'à la fin de l'année 2010, ressort-il d'une étude présentée jeudi par ING, qui prévoit une hausse des prix plutôt limitée pour ces prochaines années. L'année dernière avait notamment été caractérisée par une période de taux d'intérêt très bas, ce qui avait entraîné une certaine hausse des prix.

Les six premiers mois de 2011 n'ont pas connu pareille hausse, les appartements ayant largement pesé sur les statistiques. Les prix pour un tel bien ont en effet baissé de près de 4% entre décembre et juin, tant en Flandre qu'en Wallonie. La baisse a été moins prononcée dans la capitale (-2%).

Quant aux transactions, la plupart des acheteurs qui projetaient un achat début 2011 semblent avoir déjà fait le pas en 2010. L'activité s'est donc logiquement réduite pour les premiers mois de cette année après un quatrième trimestre 2010 exceptionnel (36.400 transactions enregsitrées, soit 25% de plus que la normale). L'activité n'était pas pour autant "déprimée" puisque les 57.800 transactions recensées au premier semestre 2011 n'étaient que de 3% sous le niveau du premier semestre 2010.

Pour l'ensemble de 2011, ING prévoit que la croissance de 5,8% constatée l'an dernier ne sera pas atteinte. L'étude table sur une croissance réelle (corrigée pour l'inflation) nulle pour cette année, soit une croissance des prix de 3,2%, "une performance historiquement faible", selon ING. La fin 2012 devrait, elle, être accompagnée d'une perte de pouvoir d'achat qui aura un impact sur les prix pour 2012 et 2013. Ces années ne devraient donc pas voir une forte croissance des prix sur le marché secondaire.

http://www.lecho.be/actualite/marche_placements_marches/Immobilier_ING_prevoit_une_hausse_des_prix_limitee.9115219-3458.art

Hors ligne

Re : Evolution des prix

Je remercie PIM au passage (cher voisin pourrais je dire) pour la liberté d'expression consentie sur ce forum.

- liberté d'expression: c'est dans ma nature...

- voisin ? (si vous pouviez m'en dire plus, par message privé of course)

Hors ligne

Re : Evolution des prix

Les chiffres des notaires pour le 3e trimestre 2011, ici dans Trends de ce mardi 11 octobre

Immobilier : où les prix montent, où ils reculent

Les prix des maisons ont progressé de 1,2 % au troisième trimestre, surtout à Bruxelles (+ 3,3 %) et en Wallonie (+ 2,4 %). Du côté des appartements, l’évolution est plus forte encore, si l’on en croit les chiffres des notaires belges.

L’indice de l’activité immobilière au troisième trimestre de 2011 est de 94,9, ce qui représente une diminution de 7,5 % par rapport au trimestre précédent, indique la Fédération royale du notariat belge, qui nuance aussitôt : «Nous savons que cet indice est sensible à l’aspect cyclique : le deuxième trimestre est l’un des plus élevé de l’année et le troisième, en raison des vacances annuelles, affiche toujours un certain recul.»

Par rapport au troisième trimestre de 2010, les notaires belges ont en revanche enregistré une progression de 0,8 %.

Juillet constitue le mois durant lequel l’activité a été la plus faible, avec un niveau 6,6 % sous celui de juillet 2010, précise encore la FRNB. Par contre, l’activité du mois d’août se situe 1,2 % au-dessus de celle d’août 2010. En septembre, le notariat note une progression de 7,2 % par rapport à septembre 2010. Le mois de septembre enregistre même le 3e meilleur résultat de cette année avec une activité comparable à celle de mars et de mai.

Activité immobilière : + 6 % à Bruxelles, en stagnation en Flandre et Wallonie

L’évolution de 0,8 % de l’activité immobilière au cours de ce troisième trimestre, par rapport au même trimestre en 2010, consiste en une stabilisation tant au nord qu’au sud du pays, avec + 0,6 % en Flandre et - 0,6 % en Wallonie. La région bruxelloise, de son côté, poursuit sa nette progression, par rapport l’an passé, avec une activité immobilière 6 % plus importante qu’au troisième trimestre de 2010.

En ce qui concerne le recul de 7,5% enregistré au cours de ce trimestre par rapport au deuxième trimestre 2011, la tendance est sensiblement la même à travers les trois régions du pays : la Flandre recule de 7,1 %, la Wallonie de 8 % et Bruxelles de 8,6 %.

En comparaison avec le trimestre précédent, aucune province n’échappe au caractère cyclique de cet indice et à une baisse d’activité en raison des vacances annuelles, avance la FRNB. Les diminutions enregistrées oscillent principalement entre 5 % et 9 %. Deux provinces dénotent légèrement, cependant : le Brabant wallon, dont le recul est le plus léger avec 2,2 %, et la province de Namur, dont la chute est de 13,1 %.

Par rapport au troisième trimestre de 2010, comme pour les régions, les variations sont peu importantes et la stabilité est présente à travers l’ensemble des provinces, à l’exception de Bruxelles qui, rappelons-le, progresse de 6 %.

Prix des maisons d’habitation : + 1,2 %, à 215.255 euros en moyenne

Le prix moyen des maisons ayant fait l’objet de transactions au troisième trimestre, reste relativement stable avec une évolution positive de 1,2 % par rapport au précédent trimestre. Une maison d’habitation moyenne revient à 215.255 euros, contre 212.753 euros au deuxième trimestre.

L’augmentation des prix est principalement présente à Bruxelles, où le prix moyen d’une maison d’habitation passe de 364.900 à 376.949 euros (+ 3,3 %). En Wallonie, la progression est moins sensible : + 2,4 %, pour un prix moyen de 167.879 euros. En Flandre, les prix se stabilisent (- 0,1 %) autour d’un prix moyen de 226.281 euros.

L’analyse par province montre que les prix restent stables dans la majorité des provinces du pays, avec des fluctuations allant de - 1 % (Brabant flamand) à + 4,3 % (Brabant wallon). Une nouvelle fois, les provinces du Luxembourg et de Namur font exception avec des écarts plus importants… qui se lissent sur l’ensemble de l’année, nuance la fédération notariale.

Prix des appartements : + 2,5 %, à 207.825 euros en moyenne

Au troisième trimestre, le prix moyen des appartements en Belgique est passé de 202.736 à 207.825 euros (+ 2,5 %), chiffre encore la FRNB. Cette progression est due à l’évolution des prix en région flamande, où le prix moyen passe de 207.822 euros à 215.005 euros, soit une évolution de + 3,5 %. «Rappelons que la Flandre influence la moyenne nationale dans une plus large proportion étant donné qu’elle représente l’essentiel des transactions pour des appartements.»

En Wallonie, la tendance s’inverse et les prix reculent de 3,6 % avec un prix moyen qui s’élève désormais à 152.011 euros. A Bruxelles, le prix moyen d’un appartement reste stable avec une évolution de 0,4 % et un coût de 209.141 euros.

Seule une province en Flandre connaît un léger recul du prix moyen de ses appartements : le Brabant flamand, où le prix moyen diminue de 1 %, comme pour les maisons d’habitation. Les autres provinces flamandes progressent, entre 1,3 % (Limbourg) et 5,4 % (Flandre-Orientale).

En Wallonie, les principales diminutions sont constatées à Liège (- 8,2 %) et en province de Luxembourg (- 9,5 %) alors que ces mêmes provinces connaissaient les plus importantes progressions au cours du deuxième trimestre avec respectivement + 13,1 % et + 15,7 %.

«Ici encore, le lissage des prix se vérifie dès que nous prenons en considération une plus longue période, indiquent les notaires. Cela s’avère nécessaire pour le marché des appartements dans les provinces wallonnes, vu l’étroitesse de celui-ci.»

Droits d’enregistrement : + 9,3 % par rapport au deuxième trimestre

Les droits d’enregistrement témoignent à nouveau de la bonne santé du marché immobilier, principalement depuis le deuxième semestre de 2010, prolonge la FRNB. Le deuxième trimestre de 2011 affiche ainsi des valeurs supérieures de 9,3 % à celles du deuxième trimestre de 2010, et de 3,4 % à celles du premier trimestre de cette année.

Les chiffres de juillet s’annoncent dans la même lignée puisqu’ils sont 5,3 % au-dessus du niveau de juillet 2010. Les droits d’enregistrement du troisième trimestre seront à l’image des compromis passés dans les études notariales au cours du deuxième trimestre, durant lequel la progression des prix moyens avait été la plus significative, avec une activité soutenue

(fin de citation)

Hors ligne

- Phoenix

- Pimonaute assidu

Re : Evolution des prix

L'immo: pas un rempart sans faille

On a longtemps cru que toute action "dotcom" pouvait grimper de 10 % par semaine. On a ensuite longtemps présumé que les valeurs dites de bon père de famille traverseraient sans trop d’encombres n’importe quel contexte boursier.

On s’est ensuite longtemps imaginé que les dettes souveraines étaient gage indéfectible de qualité… S’il y a une leçon que nous devrions avoir tirée des crises qui ont tourmenté les marchés depuis l’aube des années 2000, c’est que plus rien n’est sûr en termes d’investissements. L’immobilier ne fait pas exception. Après avoir doublé entre 2000 et 2008, après avoir fait mieux que résister à la crise bancaire, après avoir fait office de valeur refuge récemment, il faut briser ce mythe d’une "brique incassable".

L’immobilier est certes un rempart contre beaucoup de maux mais toute forteresse a ses faiblesses. Dont la moindre n’est pas la capacité de financement des ménages. Comme d’autres facteurs sont au rouge (quotité, montants empruntés), il n’est pas étonnant que les derniers chiffres du SPF Économie, retraités pour ne prendre que les 6 derniers mois (lire L’Echo du 25 août), montrent un net ralentissement de l’activité et une légère diminution des prix.

. Simplement parce que les revenus disponibles, le facteur déterminant les prix le plus important, seront inévitablement sous pression ces prochaines années. La Belgique devra nécessairement prendre des mesures, à l’instar de tous (!) ses pairs européens, pour asseoir et assainir sa situation financière à long terme.

François Mathieu

http://blogs.lecho.be/monargent/2011/09/limmo-pas-un-rempart-sans-faille.html

Hors ligne

- Phoenix

- Pimonaute assidu

Re : Evolution des prix

Ce qui me dérange c'est de voir la même personne partout qui radote la même chose sans cesse. (en interview sur RTL TVI en prime par exemple)

(son indice reflete les prix annoncés, pas les prix réels de transaction)

L'immobilier est une valeur qui doit etre sure et stable au fil du temps, l'effet de rattrapage de ces dernières années a été amplifié par une série de facteurs, qui a été, selon mon avis personnel, exagéré.

Aujourd'hui, y a t'il un effet contraire du fait que le marché est par nature peu liquide ? Et qu'il faudra se poser en observateur dans qqes années ?

Enfin le gouvernement nous réserve des surprises.... Le paradis fiscal des propriétaires rentiers pourrait être remis en question, un fois que l'on va s'attaquer à la taxation des loyers.

Je remercie PIM au passage (cher voisin pourrais je dire) pour la liberté d'expression consentie sur ce forum.

A lire

http://blogs.lecho.be/monargent/2011/09/limmo-pas-un-rempart-sans-faille.html

Hors ligne

Re : Evolution des prix

Aussi, j'en ai un peu assez de voir Eric Verlinden un peu partout dans la presse et sur les forums .....

Son business est de vendre des maisons et de faire le syndic... Son jugement est forcément de parti pris...

En ce qui concerne notre forum (qui est celui d'une agence immobilière dont le business est aussi de vendre des maisons), vous conviendrez tout de même que ce n'est pas la seule source citée à ce sujet et que les avis contraires ont ici totale liberté d'expression...

Hors ligne

- rexou

- Pimonaute non modérable

Re : Evolution des prix

Pourrait-on avoir l'honnêteté d'inclure les frais d'enregistrement et la fiscalité immobilière et de comparer avec la fiscalité sur l'épargne?

Celui qui a investi 100.000 euros l'année dernière a déjà dépensé bien plus que 100.000 euros pour faire ce placement.

Il faut quand même aussi tenir compte de la jouissance ou du rapport locatif !

Dans l'absolu, le placement immobilier est et reste l'un des meilleurs qui soient. L'épargne rapporte de quoi compenser (et encore) l'inflation. Les actions, le tableau n'est pas idyllique !

Hors ligne

- Phoenix

- Pimonaute assidu

Re : Evolution des prix

Faudra bien que cela baisse un jour.....

Aussi, j'en ai un peu assez de voir Eric Verlinden un peu partout dans la presse et sur les forums .....

Son business est de vendre des maisons et de faire le syndic... Son jugement est forcément de parti pris...

http://blogs.lecho.be/monargent/2011/09/limmo-pas-un-rempart-sans-faille.html

Hors ligne

Re : Evolution des prix

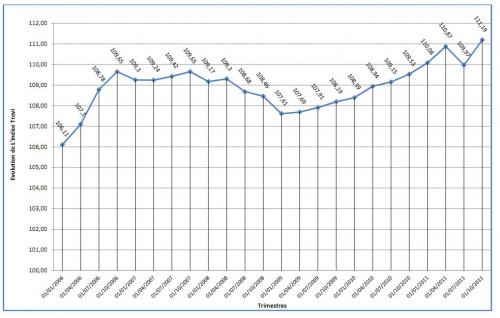

Le communiqué de presse trimestriel de Trevi (qui finira bien par me remercier un jour pour la pub gratuite que je lui fais):

« La dernière digue anti spéculation résiste à tous les assauts ! »

L’indice TREVI au terme de ce 3ème trimestre 2011 s’inscrit donc à 111,19 soit une légère hausse par rapport à celui du 2ème trimestre qui s’affichait à 109,97

Ainsi donc après la consolidation que nous avions saluée à la fin du 2ème

trimestre voilà le marché qui reprend sa marche en avant. Certes nous restons encore fort loin des augmentations spectaculaires que nous avions connue dans les années 2005, 2006.

Mais nous sommes déjà très satisfaits de voir cette augmentation sage et raisonnable.

-Comment faut-il interpréter ces chiffres ?

De manière globale ils confortent notre prévision 2011 qui annonçait début janvier que nous allions vers une augmentation annuelle de 3 à 4% environ.

Ils laissent aussi déjà augurer de la tendance 2012 qui devrait s’inscrire dans une perspective similaire. Le spectre de la hausse des taux d’intérêt s’éloignant (les banquiers nous on fait part d’une probable légère baisse des taux pour la fin de cette année / début de l’année prochaine) conjugué à la débâcle financière de ces dernières semaines, devrait entrainer bon nombre d’épargnants à augmenter leur envie d’acquérir de la brique.

La récente chute du cour de l’or semble démontrer que même le fameux métal précieux symbole de valeur refuge avait été lui aussi gagné par la fièvre spéculative. Le marché résidentiel belge, repousse les spéculateurs.

Il faut informer le marché sur ce point : le marché résidentiel belge, repousse les spéculateurs. Pourquoi ? Sans doute son comportement provincial en matière lente observée depuis 50 ans n’attire pas leurs velléités agressives.

Dans le détail les chiffres montrent quelque disparité géographique : la région du Centre reste à la traîne avec une légère baisse (0,5%), le marché de la Côte semble totalement plat (sans doute les vendeurs de seconde résidence luxueuse conservent-ils le prix souhaité dans l’attente d’un effort des acquéreurs). Les marchés les plus actifs (Bruxelles, Anvers et Namur) ont tiré le marché en croissant sur ce seul trimestre de 1,2%.

L’alternative appartement.

Si le volume de vente des appartements et des maisons reste constant, nous restons persuadés que la hausse des prix constatée sur les maisons « d’entrée de gamme » poussera prochainement de plus en plus fréquemment les acquéreurs vers une alternative « appartement ». Les perspectives de croissance molle et la hausse des salaires ne permettent pas au plus grand nombre de trouver une maison dans leur budget et ce malgré les aides financières familiales substantielles que l’on observe dans la majorité des cas d’une acquisition par une famille belge moyenne.

La dynamique du marché immobiliers neuf .

Le marché du Neuf que nous analysons toujours en parallèle parce qu’il offre un aperçu remarquable de la dynamique du marché immobilier continue sa marche en avant. Tant en acquisition personnelle qu’en investissement (de 25 à 30% des acquisitions) le département TREVI IMMOBILIER NEUF a enregistré une hausse d’activité par rapport au 1er trimestre 2010 de +10%.

Même si les acquéreurs se renseignent et comparent plus encore qu’avant, même si les meilleurs programmes (en termes de localisation, de concept et de prix) connaissent un succès beaucoup plus marqué, les professionnels de la promotion immobilière engrangent les succès.

Un équilibre marché immobilier neuf / marché immobilier existant.

Nous avons d’ailleurs déjà attiré l’attention des intervenants du marché immobilier désireux de ne pas tomber dans le piège du succès facile. Chaque promotion ne fonctionne qu’à la condition unique d’avoir été parfaitement étudié sur ces 3 composants du marketing MIX – Prix – Type d’appartement – Localisation. Un trop grand nombre de mise en route des chantiers aurait un effet très pénalisant pour l’ensemble du marché :

neuf mais aussi le marché secondaire ! Conservons cette approche professionnelle qui permettra à notre marché résidentiel belge cette exceptionnelle dimension d’être aujourd’hui le dernier rempart contre la spéculation et le risque.

(fin de citation)

Hors ligne

- PichonBiere

- Pimonaute assidu

Re : Evolution des prix

PichonBiere a écrit : PIM a écrit :

.... ce n'est pas PIM qui a écrit ce que vous citez.

corrigé

Hors ligne

- PichonBiere

- Pimonaute assidu

Re : Evolution des prix

Celui qui a investi 100.000 euros l’année dernière dans l’immobilier dispose aujourd’hui de 103.000 euros. Celui qui a déposé 100.000 euros l’année dernière sur un compte épargne n’a pas gagné un cent sur cette somme de départ.’

Pourrait-on avoir l'honnêteté d'inclure les frais d'enregistrement et la fiscalité immobilière et de comparer avec la fiscalité sur l'épargne?

Celui qui a investi 100.000 euros l'année dernière a déjà dépensé bien plus que 100.000 euros pour faire ce placement.

Hors ligne

Re : Evolution des prix

Et pour continuer avec les avis de ce jour de "spécialistes" , voici l'article publié par l'Echo sous le titre ravageur (peu corroboré par l'article en lui-même...): "L'immobilier, prochaine victime de la crise ?"

en prélude à l'étude annuelle qui sera publiée le 3 septembre prochain.

Je cite:

"Les Belges nourrissent un optimisme sans faille quant à la valeur présente et future de la brique, d'après l'enquête immow**.be/Mon Argent. Le ralentissement de la demande et des prix depuis le début de l'année ne devrait-il pas les inciter à davantage de prudence?

On savait le Belge très attaché à la brique. On peut désormais affirmer qu’il place en elle une confiance aveugle en termes de croissance patrimoniale. Selon l’enquête menée par le site Immow**.be et Mon Argent (résultats complets ce samedi 3 septembre dans notre supplément Mon Argent), près de 9 Belges interrogés sur 10 pensent que leur habitation va prendre de la valeur dans les 10 années à venir. Et deux tiers des sondés parient sur des prix immobiliers en hausse dans le futur.

A l’inverse des Bourses, l’immobilier monterait donc jusqu’au ciel. Mais les six premiers mois de l’année ont de quoi tempérer l’optimisme: en moyenne nationale, les prix ont reculé de 0,7%. Quant à l‘activité, elle recule aussi: "Une correction qui intervient plus tôt que prévu", constate Julien Manceaux (analyste chez ING).

Après le premier coup d’arrêt de 2009, voilà donc un deuxième coup de semonce. Or, bien que les prix aient gagné 115% depuis 2000 (!), plus d’un sondé sur deux estiment que la valeur de leur habitation va encore progresser de 4% par an ou davantage au cours de la prochaine décennie…

Un peu d’essouflement

Il y a cependant de bonnes raisons pour que le marché s’essouffle au moins temporairement. La capacité d’emprunt semble aujourd’hui à son maximum. Selon l’Union professionnelle du crédit, elle n’évolue plus guère depuis 2006 et tourne en moyenne autour des 125.000 euros par crédit hypothécaire.

De plus, si la demande est malgré tout restée soutenue jusqu’en 2008, c’était notamment en raison de la DLU. Celle-ci a encouragé le rapatriement légal d’importants capitaux. Mais la vague DLU est en train de mourir. Et l’aide des parents, souvent essentielle pour le premier achat immobilier d’un jeune couple, n’est pas sans illimitée: notre grande enquête révèle ainsi que 45% des Bruxellois reçoivent un "coup de pouce" parental. Dans 5% des cas, celui-ci dépasse même la moitié du prix d’achat… On peut, ici aussi, présumer de l’arrivée à un sommet.

Enfin, le ralentissement actuel du marché peut s’expliquer par l’assèchement momentané de la demande: l’annonce de la remontée des taux a encouragé, depuis un an, nombre de passages à l’acte.

Investir pour diversifier

Si le Belge est toujours prêt à acheter son logement, qu’en est-il d’un placement dans du résidentiel locatif? Un banquier d’affaires nous confirme que sa clientèle fortunée continue à "diversifier" dans l’immobilier. Mais le "petit investisseur" nourrit-il la même vision des choses? "Certains estiment que les nouvelles incertitudes économiques vont favoriser l’immobilier en tant que valeur refuge", rappelle Eric Meuris (Century21/Bureau Blavier, à Liège). "Mais nous pourrions aussi connaître le même phénomène qu’en 2008, quand les gens ont eu tellement peur qu’ils ne dépensaient plus rien du tout!" A voir la hauteur des montants accumulés sur les carnets de dépôt, on ne peut en effet ignorer cette possibilité…

Quoi qu’il en soit, on nuancera une autre affirmation partagée par nombre de personnes interrogées, pour qui l’investissement immobilier bat d’autres placements.

Cet optimisme, toujours lui, ne peut faire oublier les études chiffrées rappelant que, sauf exceptions bien loties, un rendement net de 3 ou 4% par an est la norme. De plus, miser sur la plus value à la revente–plausible, mais jamais garantie–ne relève en rien le rendement net annuel. Alors, rentable, oui, la brique l’est bien souvent. Mais à long terme.

Pas de krach

Faut-il en conclure que le marché immobilier belge pourrait brutalement basculer? L’environnement fiscal favorable à l’acquisition immobilière et la demande toujours présente – même si elle est en veilleuse le temps d’un orage – ne plaident pas en faveur d’un krach, d’autant que les prix du marché restent relativement raisonnables en Belgique, quoi qu’en pensent certaines institutions internationales.

"Ce qui est annoncé à un prix 'raisonnable' se vend toujours assez rapidement", confirme Vincent Dumont, directeur marketing chez immow**.be. "En fait, les acheteurs acquièrent désormais une bonne maturité (ou une limite de solvabilité) et préfèrent attendre une meilleure affaire avant de sauter le pas de l’achat."

Acquérir de l’immobilier sera cependant de moins en moins aisé, affirment neuf sondés sur dix, persuadés que leurs enfants auront davantage de difficultés à devenir propriétaires, mais qu'ils le deviendront malgré tout...

(fin de citation)

Hors ligne

Re : Evolution des prix

Extrait de l'IPIMail ne ° 34 de ce jour: l'avis du président de l'IPI sur l'évolution du marché immobilier (commentaire perso: je ne suis certain que ce soit le rôle de l'Ipi de donner son avis à ce sujet - ou à son président ex-président CIB d'utiliser la voix/voie de l'IPI à ce sujet, mais c'est un autre débat...).

Je cite:

"Les prix de l’immobilier augmentent au même rythme que les revenus des ménages

‘L’Europe toute entière jalouse un marché immobilier aussi sain que le nôtre’

Les prix moyens de l’immobilier en Belgique ont à nouveau légèrement augmenté par rapport au premier semestre de l’année dernière, et ce, dans presque toutes les catégories: les maisons ont augmenté de 3,7%, alors que les villas et les appartements ont augmenté de 3,5%. ‘Le marché de l’immobilier a suivi le rythme des revenus moyens des ménages, ce qui signifie que nous connaissons à nouveau une situation économique saine dans notre pays’, estime Luc Machon, président de l’Institut professionnel des agents immobiliers. ‘L’Europe toute entière jalouse un marché immobilier aussi sain que le nôtre.’

Selon Luc Machon, les derniers chiffres du SPF Economie reflètent bien une chose, à savoir que la famille moyenne belge se porte bien sur le plan économique, même en ces temps d’instabilité financière. ‘L’accessibilité à l’immobilier dans notre pays n’est pas prête d’être compromise. Bien au contraire, les prix grimpent au rythme de l’inflation et le marché suit pour une grande part l’index des revenus des ménages, ce qui permet à tout le monde d’aller de l’avant. Il s’agit ici d’une situation win-win pour le secteur, le consommateur et les autorités. Nous avons à ce jour, avec la France et les pays scandinaves, le marche de l’immobilier le plus sain d’Europe.’

Ce n’est pas par hasard que l’immobilier est proposé comme alternative sûre pour ceux qui souhaitent investir à l’heure actuelle, où les obligations d’état et les placements en bourse sont remis en question. ‘En ce moment, les spécialistes du secteur ainsi que les économistes de premier plan conseillent à juste titre aux familles d’investir dans l’immobilier’, constate Luc Machon. Celui qui a investi 100.000 euros l’année dernière dans l’immobilier dispose aujourd’hui de 103.000 euros. Celui qui a déposé 100.000 euros l’année dernière sur un compte épargne n’a pas gagné un cent sur cette somme de départ.’

Pour le secteur, il s’agit d’une immense opportunité pour démontrer au jour le jour toute la plus-value qu’il peut apporter en ce domaine. ‘Une grande majorité des acheteurs et des vendeurs font toujours appel à un agent immobilier. Même avec l’avènement d’Internet et la mode du « faites-le vous-même ». Si le secteur souhaite maintenir cette confiance, il n’y a qu’une seule chose à faire: continuer à informer le consommateur de la manière la plus compétente possible.’

(fin de citation)

Hors ligne

Re : Evolution des prix

Dans le fil actu du journal Le Soir de ce 25/8/2011:

"Légère progression des prix moyens de l’immobilier au premier semestre

Les prix moyens de l’immobilier ont connu une légère progression au premier semestre 2011 par rapport à la même période l’an dernier, annonce jeudi la Direction générale Statistique et Information économique du SPF Economie. Le prix moyen d’une maison a augmenté de 3,7%, celui des villas et appartements de 3,5% tandis que le prix moyen d’un terrain à bâtir a diminué, en Belgique, de 3,9%"

(fin de citation)

Puisqu'on vous le dit...

Hors ligne

Re : Evolution des prix

Un article de l'Echo sur les valeurs refuges en temps de crise.

3. Immobilier

L’immobilier offre également refuge en période incertaine. Mais est-ce encore le cas aujourd’hui ? N’est-ce pas précisément une crise immobilière qui a abouti, aux États-Unis, à la crise financière internationale ? Les prix de l’immobilier ne peuvent pas s’orienter indéfiniment à la hausse, comme beaucoup le pensent. En revanche, le marché immobilier belge (contrairement à celui de nombreux autres pays) n’a pas connu de véritable crise, tout au plus un ralentissement. Mais le mouvement haussier peut-il durer encore des décennies ? Non, affirment des institutions internationales telles que l’OCDE et le FMI, qui considèrent notre pays comme l’un des marchés immobiliers les plus survalorisés au monde. Notre Banque Nationale en est arrivée à la même conclusion. Pour l’heure, pas de krach en vue pour autant, en raison notamment du faible endettement des ménages et du nombre limité de mauvais payeurs parmi les détenteurs de crédits hypothécaires.

Nous sommes les plus survalorisés au monde, mais pas de krach en vue? C'est pas un peu contradictoire?

Et survalorisés comment? Paris est au double voire triple du prix de Bruxelles, et Londre au triple, voire quintuple...

Hors ligne

Re : Evolution des prix

Dossier immo sur la première

http://www.rtbf.be/info/emissions/artic … id=6452663

Podcast avec interview Trevi.

Conclusions principales => Pas de flambée à court terme des taux hypothéquaire.

=> Pour les notaires tout va bien

=> Pour les agents immobilier on a un petit tassement

Hors ligne

- lucas

- Pimonaute

Evolution des prix

Bonjour,

Pensez-vous que le boom immobilier que l'on connaît en ce moment durera très longtemps ?

Est-ce que quelqu'un aurait par ailleurs un site où je pourrais voir l'évolution des prix du marché immobilier à Bruxelles ?

Merci

Hors ligne

Pied de page des forums

Pim.be : votre forum de l'immobilier résidentiel belge depuis 2002.

![]() Les dernières discussions sont ici » Récentes | Sans réponse

Les dernières discussions sont ici » Récentes | Sans réponse

Règlement du forum | Liste des membres