forum Vous n'êtes pas identifié(e) : Inscription :: Identification | Recherche Forum

- Recherche de discussions : Récentes | Sans réponse

Location de garages et parking

- gcl

- Pimonaute assidu

Location de garages et parking

Bonjour,

Je suis un particulier, propriétaire de ma maison, et j'aimerai me lancer dans la location de biens.

Comme il ne m'est pas trop possible de prendre un autre crédit pour une maison à mettre en location actuellement, je pensais aux garages et places de parking.

Mais je pars de zéro et n'ait aucune connaissance sur le sujet.

Généralement, les guides pour débutant sur le net concernent la mise en location de maison, rarement de garages.

J'aimerai donc savoir toutes les démarches que je dois réaliser avant un premier achat, pour être sûr de tout faire dans la légalité.

Egalement la façon de calculer la rentabilité d'un bien, comprendre les notions de TVA applicables (ou pas), la fiscalité, les règles d'urbanisme etc

Existe t'il un livre, ebook, guide gratuit etc qui explique tout ceci?

Merci beaucoup!

Hors ligne

- gcl

- Pimonaute assidu

Re : Location de garages et parking

Bonjour,

J'ai pas mal cogité cette nuit.

Il y a des studios remis à neuf autour de 90 000 euros à Mons.

Donc, dans mon cas, la logique serait :

1 - me rendre à la banque pour passer à un taux fixe pour mon habitation

2 - sur base de cette nouvelle mensualité, définir un montant maximal pour un nouvel achat et en connaitre les mensualités

3 - par sécurité, dédier un compte épargne sur lequel je déposerai chaque mois une somme d'argent, jusqu'à ce que cette somme = 6 mois de ce nouveau crédit, ceci afin de pallier d'éventuelles périodes de vacances locatives.

4 - pendant ce temps, lire des livres, ce forum etc pour me former

5 - une fois que j'ai économisé la somme = à 6 mois de crédit, je me mets en chasse d'un bien.

Ceci nécessite bien évidemment d'apprendre à cerner le marché locatif de ma région, comprendre comment calculer une rentabilité nette d'un bien etc etc

Je pense que ce serait une bonne première approche?

Est-il préférable d'épargner 1 an de crédit plutot que 6 mois?

Afin de faire un premier "défrichage" je vais m'imprimer les brochures d'Immoweb.

Ensuite, j'ai vu qu'il y a une sélection de lectures sur ce forum, je vais probablement acheter l'un ou l'autre de ces bouquins.

Le seul élément qui me semble important actuellement, c'est que le loyer couvre le crédit, car le conseiller de la BNP m'a confirmé que si c'était le cas, il pourrait me suivre pour d'autres investissements (sauf que là, on parlait de garages, je réaborderai le sujet lors du rendez-vous pour fixer mon taux).

Dernière modification par gcl (03-09-2016 08:41:10)

Hors ligne

- panchito

- Pimonaute non modérable

Re : Location de garages et parking

Chacun son business model.

Moi, j'ai des grands biens (villa de 510m² sur 15 ares) mais maintenant (après plus de 30 ans d'expérience dans l'immobilier), je n'investis plus que dans du neuf et particulièrement les appartements 1ch car je vise les jeunes couples qui démarrent dans la vie professionnelle.

Au plus la superficie est petite, au plus c'est rentable.

Mais les studios ne m'attirent guère car le turn-over est beaucoup plus grand et le profil des candidats locataires est fort différent pour ce type de bien.

J'ai fait votre devoir et regardé sur Immoweb les appartements que vous pourriez acquérir pour moins de 100000€.

Je ne connais pas Mons mais j'y découvre que vous pouvez acheter un studio neuf (!!) déjà loué (!!!) pour 95.000€ (annonce n° 6460800). Rendement annoncé de 3.36% (probablement brut càd juste le loyer*12/95.000)

Dernière modification par panchito (03-09-2016 08:58:13)

Hors ligne

- gcl

- Pimonaute assidu

Re : Location de garages et parking

oui oui, je l'ai vu aussi ;-)

Mon seul petit souci, c'est comme vous le mentionniez : qui loue un studio à Mons?

Au mieux un étudiant... au pire?

J'ai peur de me retrouver avec des émargeants du CPAS...

Hors ligne

- panchito

- Pimonaute non modérable

Re : Location de garages et parking

Voilà vous avez tout compris!

J'ai des biens à WSP où je ne vise que les expats. Mais là impossible d'acheter maintenant des biens dont le loyer couvrirait la mensualité. La rentabilité y est devenue très faible, voire négative.

Donc je vise maintenant les 1 chambre (pour éviter les profils standards des candidats aux studios, comme vous dites, au mieux des étudiants) sur l'axe Bruxelles - Namur

Sans être à Charleroi, j'ai des biens dans le Hainaut, mais très difficile d'y trouver de bons locataires (solvables et bienveillants).

Dans le Hainaut, les prix sont évidemment beaucoup plus bas. Donc les employés ou les candidats solvables deviennent majoritairement propriétaires. Ce qui fait que ceux qui ne sont pas devenu propriétaires et qui dès lors cherchent à louer sont le plus souvent totalement insolvables (petit salaire, ou chômage ou CPAS)...

Mais bon Grmff en a beaucoup comme cela et cela fait partie de son business model avec l'abonnement à la Justice de Paix...

Hors ligne

- libra

- Pimonaute incurable

Re : Location de garages et parking

Analyse que je partage à 99 %. Je n'écris pas 100 % au cas où il y aurait quelque chose que j'ai mal lu. Pourtant mon profil d'investisseur est au antipode de la votre.

J'ajouterai, pour gagner, il faut savoir perdre.

Et hop-lààà. Encore des poncifs rabachés à longueur d'année par des gens qui vendent du papier. Que ce soit des journaux ou des actions.

1. Valable qu'à Charleroi? Chaque fois que j'en parle autour de moi, je découvre que d'autre le font ailleurs. Bruxelles, Liège, Mons, le Brabant Wallon, la campagne, la ville, la mer, les garages, les terrains, du neuf, du vieux, du buy-to-let, du buy-to-sell, de la promotion, de la rénovation, etc. Il y a des tas de possibilités. J'ai trouvé un modèle qui me convient. Mais il en est des tas d'autres.

Il faut connaître le marché qu'on entame. Et c'est du boulot: visite, discussion avec des agents, des constructeurs, des corps de métiers, des notaires, consultation du marché locatif via des sites de location, des prix de vente, de la vitesse de rotation, etc.2. Rapport de l'OCDE. Super. Encore des hauts fonctionnaires dans leur tour parisienne qui regardent leur petits chiffres à la noix sur leur PC...

L'important est de calculer un projet précis. Et de chercher jusqu'à trouver un projet qui correspond. Il ne faut pas nécessairement trouver la poule aux oeufs d'or que personne d'autre n'a vu. Personnellement, j'en trouve encore des tas dans mon périmètre. Parce que je regarde encore même si je n'investis plus.

Moralité: il n'y a pas "un" marché. Il y a 1000 marchés, dont certains sont intéressants et d'autres pas. Il faut trouver sa niche, son modèle, sa méthode de calcul.3. Les prix stagne et patati et patata. J'ai aussi le souvenir d'un marché, assez restreint et fermé, où 10% des logements étaient vides. J'étais en concurrence avec des agences, principaux acteurs. Je n'ai su que bien des années après que 10% des logements étaient vides. Tous les miens étaient pleins, parce que j'étais au plus près du marché, et que j'ai tapé sur le clou jusqu'à ce que tout soit loué. Avec des produits propres et nets. Les "grands acteurs" faisaient avec ce qu'ils avaient, et sont restés avec beaucoup de vide... Moralité: faut parfois travailler un peu pour arriver au bout du projet.

Dire "c'est la chance", c'est de la connerie. Oui, j'ai eu de la "chance" de faire une bonne affaire lors de ma première acquisition, et d'avoir été aidé très jeune par les parents. Cela m'a permis de commencer plus jeune qu'un autre. Mais j'ai surtout ouvert les yeux, les oreilles, et je ne me suis pas arrêter à "non, ce n'est pas possible". Je l'ai fait. J'ai cru en mon modèle qui a marché pour la première opération. Puis je l'ai répété encore et encore...

Arrêtez de croire tous ceux qui vous disent que ce n'est pas possible. Si vous les croyez, vous vous arrêtez. Et dans 10 ans, vous direz "Oui mais tu l'as fait au bon moment. Ce n'est plus possible aujourd'hui. Le marché à changé. Les loi ont changé. Les taxes ont changé. Le contexte est différent. Les taux étaient bas. L'inflation était haute. Le dollars était vert. La rouble valait plus que le moltonel. Etc. Bull shit que tout cela.

Je te dis que c'est possible. Tu me crois, et tu avances. Moi j'ai fais ma part: te dire que c'est possible. Soit tu prends le train, soit tu reste à quai avec les autres qui bêlent en disant que ce train va se crasher, en râlant de ne pas aller là où l'herbe est plus verte.

Il te reste alors à faire ta part: analyser, visiter, calculer, écouter, revenir sur pim.be, m'inviter à prendre un café, visiter encore et encore. Croire tes propres simulations. Et acheter. Puis gérer, beaucoup. Prier, un peu. Avoir un peu de flair dans le choix des locataires. Se planter. Jurer qu'on ne t'y reprendrais plus. Recommencer. Apprendre. Et au fil du temps, regarder ta dette qui diminue. Voir que tu fais beaucoup d'effort pour pas beaucoup de sous. Et au bout de 20 ans, te rendre compte que tu as investi 30.000€ de ton cash mais que ton immeuble en vaut 450.000€ Et te rendre compte que tu as fait, avec un risque somme toute limité, du 15% d'intérêt tout en en retirant de quoi payer tes vacances sur les 10 dernières années.

Hors ligne

- libra

- Pimonaute incurable

Re : Location de garages et parking

Ah mais l'immobilier c'est tout autre chose que de gérer un portefeuille boursier depuis son fauteuil!

Surtout si en plus vous êtes habitué à des rendements de 20% par an (totalement impossible si vous achetez aujourd'hui un bien immobilier!!)

Dans le bas de Schaerbeek, Matonge bis, les immeubles de rapport se vendent sur base d'un rendement de 10%. Si on fait un apport de 20 % auquel on ajoute 20 % pour couvrir tous les frais, on a un rendement sur loyer de 25 %. Avec un apport de 30 %, on a un rendement de 20 %. Enlevez 20 % pour couvrir les frais et le chômage locatif entre deux locations et on a respectivement 20 et 16 %.

Au taux d'intérêts actuels, la charge d'intérêt des capitaux empruntés n'affecte que légèrement ces rendement.

Sur le long terme et quand on investi dans l'immobilier sauf cas particulier, c'est pour 10 ans et plus, les loyers augmentent, parfois plus vite que l'inflation et donc le rendement direct augmente. Si la valeur locative augmente, la valeur du bien sous-jacent augmentera et on aura au final un rendement bien supérieur à 20 %.

Dernière modification par libra (03-09-2016 10:02:15)

Hors ligne

- panchito

- Pimonaute non modérable

Re : Location de garages et parking

Les immeubles de rapport dans le bas de Schaerbeek, Matonge et Charleroi, ce n'est pas ma tasse de thé.

Cela exige une gestion hyper-musclée et requiert énormément de temps, plus un abonnement à la Justice de Paix...

Mais chacun son crédo...

Un rendement de 3% net pour des biens neufs que j'achète aujourd'hui et qui ne me demandent pratiquement rien en travaux et pour lesquels j'ai la paix royale pendant 3 - 4 ans me satisfont pleinement (durée moyenne des baux).

Dernière modification par panchito (03-09-2016 10:18:02)

Hors ligne

Re : Location de garages et parking

Effectivement Panchito, chacun son crédo. Chacun sa capacité financière aussi, évidemment. Si vous n'avez pas un cent de dette, que vous avez plusieurs maisons et appartement dont le dernier s'est loué 1750€ et a un rendement de 3% (donc une valeur de 700.000€) et que l'immobilier représente 5% de votre patrimoine, votre patrimoine doit donc dépasser les 28.000.000€ ( 700.000x2/5% = 28.000.000€). Vous ne jouez pas dans la même cour que gcl qui parle de 10.000€ à investir et vise un garage ou une place de parking, et espère faire grossir son patrimoine au fur et à mesure des années.

Et je vais être très clair, je ne joue pas à ce niveau non plus avec mes petits studios et appartement, et mon côté éducateur social...

Mon conseil, mon propos, mon partage est donc orienté spécifiquement pour les jeunes investisseurs, comme gcl, qui désirent commencer, mais n'osent pas.

Si j'ai pu semblé aigri à certain, ce n'est pas la réalité. J'ai fait des investissements immobiliers. Cela m'a réussi. Je tente de partager, et cela fait un bout de temps que j'ai compris que cela n'était pas pour tout le monde.

Il y a cependant un côté magique à la méthode: acheter avec l'argent des banques, rembourser avec l'argent des locataires. Et au bout du compte, être propriétaire de son investissement.

Je ne suis pas encore "au bout du compte". J'en suis actuellement à 46% de dettes (ratio dettes personnelles sur biens d'investissements personnels) Et je serai libéré de ma dernière dette (actuelles...) en 2032, malgré que je joue au Monopoly réel depuis plus de 20 ans.

Serais-je aigri? Point du tout. Je vais pas vous raconter ma vie. Si j'ai parfois des coups de mou, c'est comme tout le monde. Et je me félicite de mon parcours et de mes choix. Pas tous mes choix, mais globalement, je m'en sors pas trop mal.

Alors, cher gcl, vous trouverez des tas d'avis contradictoire, ou non, qui vous pousseront dans un sens ou dans un autre. Ouvrez les oreilles. Ecartez les personnes qui vous disent que c'est impossible, que c'est trop beau pour être vrai et donc que ce n'est pas vrai. Ceux-là ne l'ont pas fait. Moi, et quelques autres sur le forum l'ont fait. Le font. Tous les jours. Avec des succès et des coups durs. Mais au total, j'en connais peu qui se sont planté dans les grandes largeurs. J'en connais qui ont dû vendre 1/3 de leur patrimoine et sont passés à un fifrelin de tout perdre... et qui sont remontés. J'en connais un qui a eu un locataire tellement sale con qu'il n'a pas eu de loyer pendant une année. J'en connais un qui s'est fait tirer dans les pattes par l'administration qui a presque eu sa peau. Mais ils s'en sont tous sortis par le haut...

Et on m'a raconté l'histoire d'un immeuble qui a été acheté, dont le vendeur s'est trouvé bloqué et mis en faillite parce qu'il avait rêvé un truc que l'administration n'a pas accepté. Et franchement, c'était prévisible.

Moralité: just do it. Le nombre de perdant dans l'immobilier est équivalent au nombre de gagnant au loto. Achetez le ticket qui vous plait...

Hors ligne

- Aime ce post :

Re : Location de garages et parking

J'ai pas mal cogité cette nuit.

C'est en cogitant avance. C'est un bon début.

Il y a des studios remis à neuf autour de 90 000 euros à Mons.

Je peux, sans faire le moindre calcul ni la moindre analyse, dire que ce n'est pas une bonne affaire. Les chiffres de rendement donnés par Panchito le confirme sans aucune équivoque.

Donc, dans mon cas, la logique serait :

1 - me rendre à la banque pour passer à un taux fixe pour mon habitation

Réduire ses coûts est évidemment une bonne idée. Mais c'est indépendant du projet.

2 - sur base de cette nouvelle mensualité, définir un montant maximal pour un nouvel achat et en connaitre les mensualités

Une fois de plus, c'est un mauvais calcul. On ne défini pas un montant maximal d'emprunt sur base de ses revenus actuels. Le montant maximal empruntable va dépendre de votre investissement!!! Vous n'achetez pas votre maison. Si c'était pour vous, et donc sans revenus produits par votre investissement, ce serait juste. Mais ce n'est plus le cas: vous achetez un produit qui va vous rapporter. Ce revenu doit évidemment être pris en compte!!!

3 - par sécurité, dédier un compte épargne sur lequel je déposerai chaque mois une somme d'argent, jusqu'à ce que cette somme = 6 mois de ce nouveau crédit, ceci afin de pallier d'éventuelles périodes de vacances locatives.

C'est un bon comportement. Je dirais même excellent. Avoir un matelas financier de quelques mois quand on n'a qu'un seul bien, c'est bien. Plus vous avez de bien, moins important devra être le matelas en proportion. Parce que la probabilité qu'un locataire ne vous paye pas est faible, mais existe. Vous devez donc vous en prémunir. La probabilité que deux locataires sur deux ne payent pas est beaucoup plus faible. La probabilité que 3 sur 3 ne vous payent est quasi nulle . Ou alors, cela devient de votre faute...

4 - pendant ce temps, lire des livres, ce forum etc pour me former

Excellent

5 - une fois que j'ai économisé la somme = à 6 mois de crédit, je me mets en chasse d'un bien.

6 mois de crédit ne suffiront pas, évidemment. Vous devez avoir de quoi payer les frais de notaire et 10 à 20% du bien, et un matelas de réserve.

Ceci nécessite bien évidemment d'apprendre à cerner le marché locatif de ma région, comprendre comment calculer une rentabilité nette d'un bien etc etc

C'est effectivement important. Et il faut voir si le marché locatif de votre région permet le modèle buy-to-let, ou s'il faut se déplacer un peu. En fonction de votre job, de vos possibilités de votre famille, de votre femme, etc.

Le seul élément qui me semble important actuellement, c'est que le loyer couvre le crédit, car le conseiller de la BNP m'a confirmé que si c'était le cas, il pourrait me suivre pour d'autres investissements (sauf que là, on parlait de garages, je réaborderai le sujet lors du rendez-vous pour fixer mon taux).

Vous voyez, cela commence à entrer...

Hors ligne

- gcl

- Pimonaute assidu

Re : Location de garages et parking

Je suis occupé de lire le supplément de l'écho, et c'est très instructif.

Que pensez-vous des livres de Laurent Degraeve évoqués dans un des articles?

Bonne soirée!

Hors ligne

- gcl

- Pimonaute assidu

Re : Location de garages et parking

Petit exemple concret :

Petite maison de rangée à Flénu, 70 000 euros annoncés sur Immoweb, mettons quelle part à 80 000

(-> je pense que s'intéresser aux ventes pour connaître le prix final réel est important, oui? Et me créer une base de données avec les liens des annonces + visites + prix final est nécessaire?)

2 chambres, pas de jardin, rénovée -> on ne vise pas la bourgeoisie montoise, c'est clair, mais plutot des ouvriers-caissière- petites pensions par exemple)

Via Immoweb, je simule donc un prix de 80 000 + 10 000 de frais de rénovation au cas ou, sans apport + taux de 3% = mensualité de 430 euro pour un montant total de 102 690 euros

http://www.immoweb.be/fr/Buy.estate.cfm … g=N#onglet

Voici 2 annonces + ou - les mêmes, loyer de 580 euros

http://www.immoweb.be/fr/annonce/maison … /id6466941

http://www.immoweb.be/fr/annonce/maison … /id6466941

Je prends une marge de sécurité de 20% -> 460 euros

Je me calcul un rendement net "à la louche" : ((460x10)/102 690)x100 = 4.57%

De plus, mon loyer de 460 euros couvre le crédit de 430 euros -> la maison se paie d'elle même, et j'ai 30 euros qui viennent s'ajouter à ma capacité d'emprunt.

Tout ceci est "à la louche", mais mon raisonnement est-il bon?

Si je suis mon raisonnement d'hier, si je vise ce type de bien, il me faut prévoir 6 mois de mensualités en réserve en cas de rénovations(donc bien pas loué) et de vacances locatives : 6 x 500 = 3000 euros bloqués sur un compte "au cas ou".

Dans l'article de l'écho, ils semblent dire que si la banque l'accepte, autant tout se faire financer, vu les taux très bas, donc si on peut acheter sans apport, tant mieux.

Dernière modification par gcl (04-09-2016 09:54:52)

Hors ligne

- gcl

- Pimonaute assidu

Re : Location de garages et parking

Ma lecture du supplément de l'écho me dirige plutôt vers de petites maisons de rangées.

A priori, à Mons du moins, niveau social un peu plus haut que les studios et appartements (hors haut de gamme, mais pas dans ma tranche de prix).

Le studio à 90 000 euros, c'était pas le fruit d'une recherche...

Que pensez-vous de mon analyse à la louche de la maison à 70 000 euros?

Est-ce une bonne façon de procéder pour un premier défrichage?

Hors ligne

Re : Location de garages et parking

Je suis occupé de lire le supplément de l'écho, et c'est très instructif.

Que pensez-vous des livres de Laurent Degraeve évoqués dans un des articles?

Bonne soirée!

Je ne lis plus la presse et leurs dossiers "spécial immobilier". Malheureusement, je n'y apprends rien. Pas parce que je n'ai plus rien à apprendre, mais parce que je n'ai pas souvent vu des explications telles que je vous les donne: effet de levier, buy-to-let, etc.

Hors ligne

Re : Location de garages et parking

Pour le calcul de votre maison, il va tout à fait dans le bon sens.

Je bémolerais sur l'évaluation du loyer: comparer une maison avec jardin et une maison sans jardin, je suis pas fan.

Pour l'idée de retirer 20% au loyer par sécurité, je ne suis pas fan de l'idée. J'ai personnellement 4% de pertes dans des biens plus "sportifs"

Pour l'idée de rajouter 10.000€ au prix demandé, il me semble que j'aurais plutôt retiré 10.000€ à une maison dont l'annonce a plus de 6 mois et a été vue plus de 4000x.

Pour l'idée de faire un rendement net en 10 mois (comparé au rendement brut en 12 mois), vous devriez affiner, en vérifiant le précompte immobilier réel du bien et l'influence sur votre IPP propre. Perso, je suis à 3 mois sur douze de coût fiscal, et non deux.

Faites vous aussi un calcul de rendement sur cash investi. C'est là que vous avez des rendements qui peuvent s'envoler, ou devenir négatifs, suivant rendement net et pourcentage emprunté. C'est là que le côté magique de l'immobilier agit.

Hors ligne

- gcl

- Pimonaute assidu

Re : Location de garages et parking

J'ai effectivement vu cette différence jardin/pas de jardin, d'ou ma diminution de 20% du loyer.

Je voulais rester dans la même commune (Flénu), mais si j'élargis un peu géographiquement, il n'y a pas grand chose qui ressort de comparable... et j'ai mis comme loyer max 600 euros...

Mais bon, c'était plus un "exercice pratique" qu'un réel souhait d'achat.

Comment puis-je vérifier le précompte immobilier réel et l'influence sur mon IPP?

Un grand merci

Hors ligne

- panchito

- Pimonaute non modérable

Re : Location de garages et parking

L'article dans le supplément immo de l'Echo

© Mediafin

Placer son argent dans l’immobilier en fonction de critères objectifs et sur le long terme n’est pas évident. Encore faut-il comparer ce qui est comparable. D’où l’intérêt d’un baromètre pondérant des rendements locatifs.

Lire plus

Les Belges lèvent un peu le pied sur l'achat de résidences secondaires

Calculez le rendement de vos investissements immobiliers avec le Manager Immo de L'Echo

Sur le marché immobilier, les communes font le grand écart

Guide Immobilier 2016

Depuis que l’ombre du taux à 0% plane sur les comptes d’épargne, les investisseurs particuliers belges se ruent massivement sur le marché immobilier. Tout récemment, comme le montre le dernier baromètre ciblé des notaires, c’était la Côte belge qui était prise d’assaut, avec une augmentation inédite des transactions actées de plus de 30% au premier semestre 2016 (par rapport au premier semestre 2015). A Middelkerke, Nieuport et Knokke, le nombre de transactions immobilières a littéralement explosé, avec 50% de ventes en plus. En nombre absolu de biens échangés, ce sont Ostende, Knokke et Coxyde qui forment le trio de tête. Et avec la saison d’été inespérée qui a attiré les Belges le long du Littoral, la demande s’est faite plus pressante encore.

Causes externes

Cette soudaine montée de l’activité, même si les prix, eux, sont plutôt stationnaires (voire en baisse pour les maisons), ne se justifie pas par les fondamentaux du marché immobilier local, quasi inchangés. Ce sont essentiellement des causes extérieures, largement subjectives, qui motivent cette embellie passagère. Si elle a de quoi rassurer des acheteurs inquiets de voir leurs plus-values bancaires ou boursières partir en fumée, elle a pourtant de quoi inquiéter le marché local.

Mode d’Emploi

Les chiffres de référence que nous vous livrons sont fondés sur l’analyse de milliers d’offres à la vente ou à la location mises en ligne sur la plateforme Internet immovlan.be. Le Bureau d’expertises immobilières de Crombrugghe & Partners s’est ensuite chargé de pondérer ces moyennes trimestrielles. Les prix de vente de référence que nous établissons à partir de ces données sont des prix unitaires (au m², hors extrêmes) multipliés par une superficie standard forfaitaire de 80 m². Nous avons pratiqué de même pour les montants locatifs, sur base (trimestrielle) de quelque 5.200 annonces en ligne.

A double titre. D’une part, parce que les prix, vu la surchauffe de la demande, risquent bien de repartir à la hausse; d’autre part, parce que les rendements locatifs, eux, pourraient bien ne pas suivre. Du moins rapidement: le marché locatif actuel, hormis durant les pics de haute saison, n’est pas toujours porteur et les rendements annuels stagnent souvent sous la barre des 2% nets, vu les prix élevés pratiqués au mètre carré sur la bande côtière, surtout en front de mer.

Plutôt que de se ruer sur la Côte ou sur les beaux quartiers branchés, l’investisseur éclairé doit pour l’instant davantage faire preuve d’un réalisme pragmatique et se fendre, avant de passer à l’acte devant notaire, d’une analyse objective des rendements réels moyens assurés dans les principaux centres urbains du pays.

+30%

Au premier semestre 2016, le nombre d’échanges d’habitations sur la Côte belge s’est emballé.

Pour ce faire, rares sont les outils comparatifs chiffrés - et actualisés - de référence. Le Bureau de conseil et d’évaluation en immobilier de Crombrugghe & Partners est l’un des rares à fournir des grilles de référence de prix dédiées aux investisseurs non professionnels sur le segment de l’appartement, sur base de plus de 20.000 annonces recensées sur base trimestrielle sur le site Immovlan.be. Et ceux-ci sont révélateurs d’écarts significatifs en termes de rendements locatifs pour l’instant.

outil: le Manager Immo

Calculer le rendement d’un placement immobilier ne se résume pas à déduire vos frais de vos revenus locatifs. Un nouvel outil sur le site de L'Echo vous aide à mettre de l’ordre dans votre portefeuille immobilier et à en chiffrer le rendement.

Tester le nouvel outil >

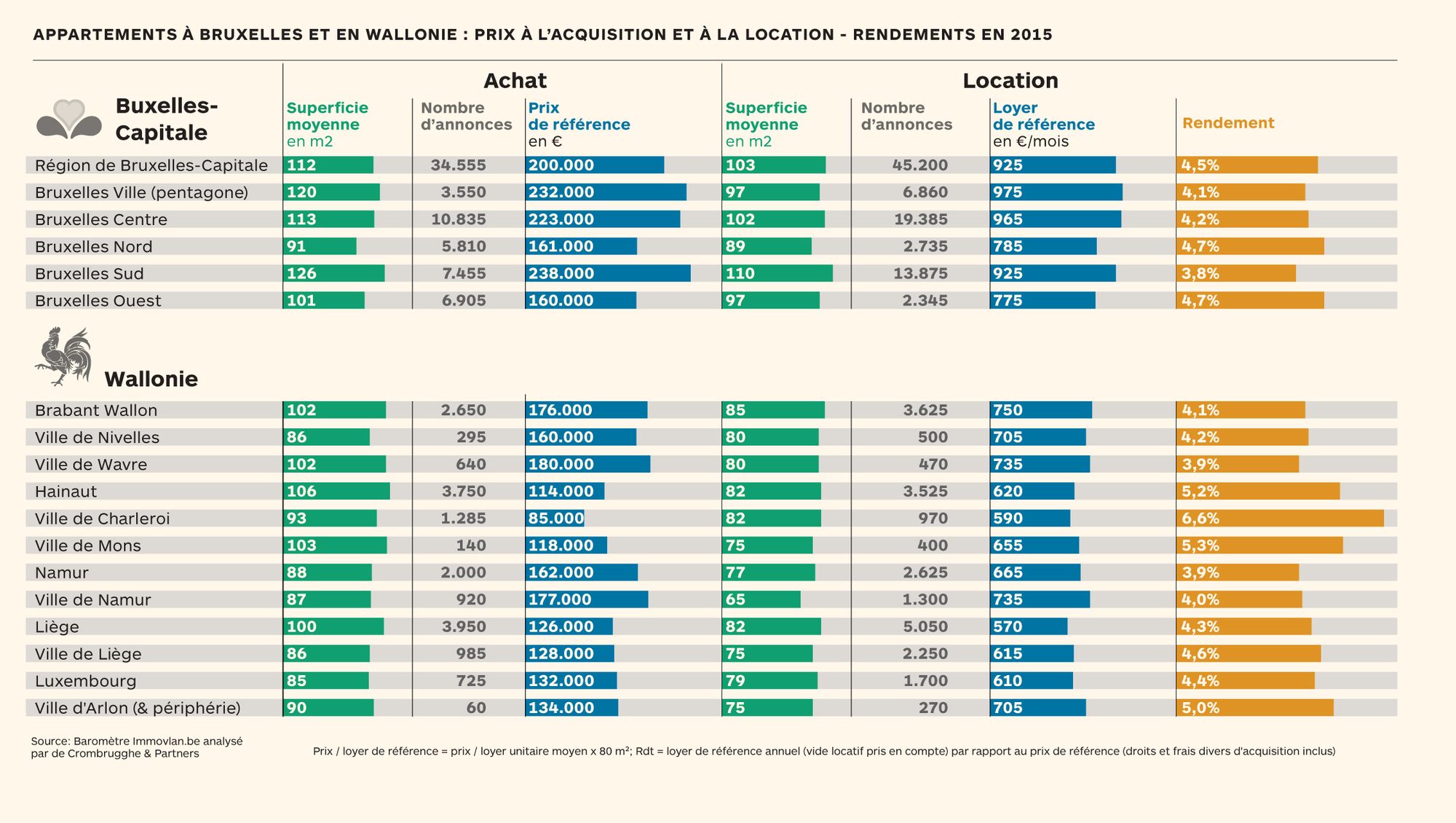

Dans les tableaux ci-dessus fournis par le Bureau de Crombrugghe & Partners et fondés sur les prix et loyers de référence demandés pour un appartement standard de 80 m², on peut ainsi rapidement constater que l’an dernier, ce sont les appartements affichés à la location à Charleroi (970 annonces), Arlon (270) et, plus récemment, Mons (400) qui étaient les plus rentables, avec des rendements bruts (vide locatif pris en compte) oscillant entre 6,6% à Charleroi-Ville et 5% à Arlon.

Globalement, les chiffres actuellement affichés dans les principales villes wallonnes laissent encore augurer partout des rendements bruts proches des 4%, même s’ils sont tirés à la baisse. Il en est d’ailleurs de même à Bruxelles où, malgré les prix acquisitifs affichés, les rendements atteignent globalement le même plancher. Seul le district de Bruxelles Sud, le plus cher à l’achat, ne permet plus de dépasser les 3,8% bruts en moyenne (échantillon de 13.875 annonces).

Autre argument pour mettre en exergue les villes wallonnes les plus rentables sur le marché locatif: la plus-value que l’on peut escompter à la revente y est sans doute, pour l’instant, plus importante.

Arlon, maître achat

20.000

C’est le nombre de petites annonces recensées par le Bureau d’analyses de Crombrugghe & Partners pour fonder son baromètre trimestriel.

Très logiquement, plus le prix d’achat de l’appartement (d’occasion) est bas, plus l’investissement pourra être amorti rapidement sur le marché locatif pour autant que le loyer perçu soit suffisant, même s’il est inférieur à celui demandé à Wavre ou à Namur. "Si on ne prend en compte que les chiffres du marché de l’occasion, on a toutefois une vision tronquée du bilan de santé du marché local. Et il faut bien admettre que ne prendre en compte que les échanges de biens usagés et non les ventes de produits neufs, c’est ridicule… Un peu comme si, pour analyser le marché de l’automobile, on ne prenait en compte que les véhicules usagés", constate Michaël Zapatero. "Cette approche chiffrée théorique des rendements bruts ne tient en effet pas compte de facteurs plus aléatoires comme la qualité des locataires ou le risque locatif. Ce risque, ainsi que de nombreux autres paramètres, incite d’ailleurs les investisseurs à faire varier le rendement en fonction du type de bien et de la localisation", nuance notre analyste.

Voilà de quoi nourrir la réflexion pour tout investisseur en quête de placement sûr mais rentable à long terme: vu les prix actuellement pratiqués tant sur le marché de la vente que de la location, la marge de progression reste en effet sensiblement plus importante à Charleroi ou Mons qu’en Brabant wallon, à Bruxelles ou à la Côte belge.

Si on analyse les loyers actuellement demandés et obtenus sur Immovlan.be dans les villes wallonnes les plus importantes, on constate néanmoins un écart à nouveau croissant entre les montants locatifs mensuels pratiqués (hors charges): stagnant autour de 600 euros en province de Liège, ils montent 750 euros dans le Brabant wallon.

Avec un prix de référence affiché à 134.000 euros et un loyer moyen dépassant les 700 euros, au vu du niveau de vie aisé affiché par les nombreux travailleurs transfrontaliers résidant en Belgique, Arlon est sans doute pour l’instant un maître-achat si l’on croise tous les paramètres de marché disponibles.

L’accès le plus rapide au rendement

La faiblesse persistante des taux plaide toujours en faveur d’un placement dans la brique. Mais les possibilités d’investissement sont multiples. Et un segment n’est pas l’autre. Mon Argent a passé au crible les avantages et inconvénients des différents types de placements immobiliers et a calculé leur rendement.

Hors ligne

- panchito

- Pimonaute non modérable

Re : Location de garages et parking

Les rendements

© Mediafin

Hors ligne

Re : Location de garages et parking

Ces rendements sont des rendements moyens, assez théoriques, puisque basés sur un appart théorique d'une superficie de 80m2.

Si certains se contentent d'un rendement encore inférieur à ces rendements, pour des raisons de tranquilité, d'autres préfèrent avoir un rendement plus élevé. Même s'il doivent y mettre un peu d'énergie.

La tendance est cependant nette: les prix de vente les moins chers sont à Charleroi, sans pour autant être de superficie la plus basse. Ce sont donc des appartements de belle taille pour un prix riquiqui.

Les loyers les moins chers sont à Liège et Charleroi. Et donc, la rentabilité théorique la meilleure est à Charleroi. Mons et le reste du Hainaut ne sont pas loin derrière.

A l'investisseur de faire mieux que ce tableau. Et très franchement, c'est largement possible.

Hors ligne

- Himura

- Pimonaute incurable

Re : Location de garages et parking

C'est intéressant. Merci.

Etant Liégeois, je suis frappé par le nombre d'annonces rien que pour la Ville de Liège (2.250), très largement supérieur à toutes les autres villes. Ce qui indiquerait une concurrence forte sur le marché locatif pour la ville.

Dommage qu'Arlon soit si loin, ça me tenterait bien

Hors ligne

Pied de page des forums

Pim.be : votre forum de l'immobilier résidentiel belge depuis 2002.

![]() Les dernières discussions sont ici » Récentes | Sans réponse

Les dernières discussions sont ici » Récentes | Sans réponse

Règlement du forum | Liste des membres