forum Vous n'êtes pas identifié(e) : Inscription :: Identification | Recherche Forum

- Recherche de discussions : Récentes | Sans réponse

#2681 Re : Locations et baux » Expulsion de locataire » 07-04-2023 12:06:18

Vite pour un juge et pour les procédures de justice ne veut pas dire vite pour vous. Ils n'ont pas la même échelle de temps que vous...

Si cela a été signifié par huissier le 28 mars, vous devrez attendre le 28 avril.

#2682 Re : Locations et baux » Expulsion de locataire » 07-04-2023 12:06:18

De toute façon, après la signification du jugement, le locataire a un mois pour faire appel de la décision. Du coup, les huissiers n'expulsent pas avant que le délai d'appel soit passé.

Pour faire appel, il y a des frais. Et peu de locataires qui ne paient pas leur loyer vont aller jusqu'à payer un huissier pour faire appel.

Une fois que vous aurez reçu la citation pour l'appel, il sera encore temps de consulter un avocat, ou de choisir de vous défendre tout seul.

Moralité, laissez pisser le mouton pendant un mois. Ne faites rien. Ne le contactez pas. Espérez que le délai se passe et qu'il ne fasse pas appel.

#2683 Re : Locations et baux » Expulsion de locataire » 07-04-2023 12:06:18

Attendez l'appel. Il y a peu de chance qu'il arrive...

#2684 Re : Ventes et achats » "honoraires négociation" de EUR4,300 facturés par notaire pour achat » 12-04-2023 17:07:24

J'ai eu une affaire bien plus compliquée que cela, et je n'ai eu aucun frais de négociation à payer.

Personnellement, je trouve cela très très bizarre.

#2685 Re : Locations et baux » Région W.- logement - discrimination - contrôles-mystère - avant-projet » 05-04-2023 08:21:28

Je suppose qu'ils vont crier à la discrimination quand le propriétaire annonce refuser la garantie locative du Cpas.

Or, la garantie du Cpas ne fonctionne pas. A de très rares exceptions près, il y a toujours des restrictions sur les garanties que les Cpas donnent. Que ce soit avec des procédures à la con, avec des délais qui dépassent souvent le mois entre la visite et l'octroi de la garantie, avec de l'insécurité juridique pour le propriétaire, l'intention du législateur de donner le droit au locataire de choisir son mode de garantie locative est excellente en soi, mais complètement inopérante par la faute du fonctionnement des CPAS.

Alors, faire de la lutte antidiscrimination, c'est très bien. Mais ce n'est qu'une emplâtre sur une jambe de bois.

La discrimination existe déjà actuellement. Pas besoin de faire des candidats mystère pour la constater. Elle est mentionnée dans les annonces dans beaucoup de cas.

Si la garantie des Cpas fonctionnait, et si les Cpas jouaient le jeu avec les propriétaires, une grande partie des discriminations" liés à "l'état de fortune" disparaitrait de soi-même.

C'était d'ailleurs le but quand ils ont passé les garanties de 3 mois à deux mois sauf pour les garanties Cpas: faire de la discrimination positive pour ceux qui ont besoin de la garantie du Cpas.

Alors, je suggère au ministre de revoir sa copie, et d'imposer des règles contraignantes aux Cpas, sur un mode de fonctionnement qui permet au locataire de chercher une logement et de bénéficier de la garantie du Cpas, complète de 3 mois, pour toute somme due, avant même de se mettre en recherche, ce qui permettrait à tout assistant social de confirmer dans l'heure au propriétaire que la garantie est déjà octroyée.

Certains Cpas le font. Les Cpas flamands m'ont donné une réponse immédiate par téléphone, confirmée illico par mail. C'est donc possible. Que le ministre Collignon s'en inspire et l'impose aux Cpas, puisqu'ils ne sont pas capables de le faire tout seul...

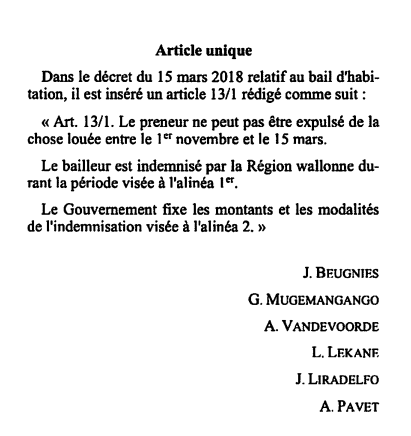

#2686 Re : Locations et baux » Rég. W.- future interdiction des expulsions loc. entre le 1er nov. et le 15 mars » 05-04-2023 14:54:45

Le projet ne contient qu'un article:

Contrairement au texte bruxellois, il ne contient aucun fond de compensation pour les propriétaires, laisse la compensation aux frais de la région, donc du contribuable en général et est proposé uniquement par des députés PTB.

Il n'a donc aucune chance de passer, et est pur populisme à destination de leur électorat.

#2687 Re : Locations et baux » Refus de payer ses loyers » 04-04-2023 18:28:36

Il est logique que le loyer soit diminué entre le début des problèmes et la fin des réparations.

Le locataire qui a été ennuyé n'est plus ennuyé une fois les réparations faites. Mais les ennuis, ils les a eu, et la diminution reste acquise en contrepartie de ces ennuis...

#2688 Re : Locations et baux » Refus de payer ses loyers » 04-04-2023 18:28:36

Merci pour ces précisions juridiques. D'un niveau pratique, je n'ai jamais été confronté au cas.

Néanmoins, en salle d'audience, on voit comment le juge réagit aux différents cas qui lui sont présentés. Même s'il termine chaque cas par "jugement fin d'audience" et qu'on ne connait jamais le jugement, on peut supposer que le jugement sera en ligne avec les questions posées, et avec les réactions que le juge a face à chaque situation.

Et j'ai déjà vu plus d'une fois le juge qui demandait si le locataire avait consigné sur son propre compte l'intégralité des loyers en retard, et s'il avait la possibilité de les payer d'un coup. Quand la réponse est "oui, j'ai les sous", la réaction du juge est très différente de "non, j'ai tout dépensé".

Quand le locataire a les sous, il est présumé de bonne foi, et le problème est présumé réel. Dans l'esprit du juge, c'st au proprio de démontrer la mauvaise foi du locataire.

Quand le locataire n'a plus les sous, le juge présume que le problème soulevé n'est qu'un prétexte pour ne pas payer, et le problème est présumé inexistant. Et, toujours dans l'esprit du juge, c'est au locataire à prouver que le problème est réel.

Ce n'est pas du juridique, évidemment. Et c'est sans doute un peu caricatural et exagéré, mais c'est comme cela que je l'ai ressenti. C'est de la justice de paix.... Le juge est un homme, et il juge le cas qui lui est présenté, mais aussi les humains derrière le cas en question. Avec bon sens et équité, pas toujours avec des règles de droit extraites du code civil.

#2689 Re : Locations et baux » Refus de payer ses loyers » 04-04-2023 18:28:36

Non il n'a pas le droit.

Par contre, il a le droit d'avoir un appartement salubre, et si l'appartement a de tels soucis, il a le droit de demander une réduction du loyer.

S'il "consigne" les loyers, le juge qui serait saisi pourrait voir cela d'un oeil neutre, considérer l'équilibre des droits et devoirs du locataire et du propriétaire, lui octroyer une diminution du loyer, et le condamner à verser les arriérés diminués et le loyer diminué jusqu'à parfaite réparation. Eventuellement assortie d'un délai maximal après lequel le locataire pourrait exiger que le bail soit rompu à vos torts avec indemnité de rupture fautive.

C'est donc plus délicat que ce qu'il n'y parait.

#2690 Re : Copropriétés forcées » Commissaire aux comptes (et collège de commissaires) + conseil de copropriété » 04-04-2023 07:04:56

6

Le syndic est chargé d'accomplir tous actes conservatoires et tous actes d'administration provisoire

(ancien art.577-8,§ 4, 3° code civil, actuel art.3.89, § 5, 2°, code civil, livre 3 "les biens"). Pas besoin d'une décision d'une AG.

Bien entendu, mon message concernait le comportement du syndic en AG.

Le reste du temps, il a une liberté plus large imposée par ses responsabilités...

#2691 Re : Locations et baux » Location et réservation payante » 03-04-2023 22:06:02

J'ai fais ce genre de chose deux fois dans ma vie. Les deux fois, j'ai eu un désistement, des demandes pressantes de remboursement de l'acompte/arrhes/garantie, voire des menaces par avocat.

Depuis, je demande le dépot de garantie à la signature du contrat, et tant que ce n'est pas signé, c'est encore à louer.

Je demande généralement s'ils ont la garantie "en main" dès leur premier appel. S'ils n'ont pas la garantie, s'ils doivent attendre le 1er du mois qui suit pour avoir reçu leur salaire, s'ils chipotent, je ne fais même pas visiter: "Vous comprenez, vous allez le vouloir, je vais vous dire non, vous allez être déçus, et le temps que vous ayez les sous, le bien vous sera passé sous le nez et vous m'en voudrez. Je n'aime pas qu'on m'en veuille"

#2692 Re : Copropriétés forcées » Commissaire aux comptes (et collège de commissaires) + conseil de copropriété » 04-04-2023 07:04:56

Rien n'interdit en effet ce cumul. Pour la bonne compréhension du dossier, c'est même bien mieux. Le syndic n'a rien à dire, seul l'ag. Ces 'organes' sont désignés pour la période à contrôler.

Le syndic peut tout dire. Un bon syndic sera plein de bons conseils. Mais il ne peut rien décider. Et surtout rien refuser si ce n'est pas justifié. Théoriquement, il ne peut rien refuser du tout, juste démissionner si on lui demande de faire des choses illégales...

#2693 Re : Ventes et achats » Indemnité d'occupation date d'effet ? » 03-04-2023 11:32:41

Vous avez tiré un avantage de l'occupation du bien commun, alors que votre ex a dû payer un loyer de son côté. Il est donc logique de sa part de demander une indemnité d'occupation.

D'un autre côté, vous étiez tenu tous les deux au paiement du prêt hypothécaire. Si vous l'avez payé seul, il est logique que vous en réclamiez le surcout à votre ex.

A mon avis, le fait que vous soyez fiché à la banque nationale à cause de votre ex est sans influence financière sur la situation actuelle.

Vous avez sans doute tous les deux considéré que vous deviez payer le crédit puisque vous étiez seul à occuper. C'est donc le paiement du crédit est donc une contrepartie de l'occupation, une sorte de loyer en somme.

A la vente, l'avocat de votre ex aura suggéré de demander une indemnité d'occupation.

Votre avocat devrait demander un remboursement des avances que vous avez fait sur le crédit. Et cela devrait faire "bouf"

Suite à vos explications, je n'ai pas réellement changé d'avis par rapport à mon message initial.

Vous seriez néanmoins fondé à demander les frais encourru par la non réponse de votre ex et/ou de son avocat: les frais d'inscription hypothécaire issue du mandat hypothécaire. En effet, vous avez rempli "votre part" du contrat, et ces frais sont encourrus parce que votre ex ne les a pas rempli.

De même, le surcoût de frais de la vente judiciaire et la moins value causée par la vente forcée pourraient être mis à sa charge également, mais comme vous avez donné votre accord, je pense que vous l'aurez dans l'os.

Les frais judiciaires pourraient être mis à sa charge également, mais je parie que le juge dira que chacun supporte ses propres frais. Ce serait équitable, et la majorité des frais (avocat, huissier) seraient ainsi à charge de votre ex.

Pour la suite des opérations, je ne peut que abonder dans le sens des autres intervenants: arrêtez de bricoler, et consultez un avocat.

#2694 Re : Ventes et achats » Indemnité d'occupation date d'effet ? » 03-04-2023 11:32:41

Vous avez tiré un avantage de l'occupation du bien commun, alors que votre ex a dû payer un loyer de son côté. Il est donc logique de sa part de demander une indemnité d'occupation.

D'un autre côté, vous étiez tenu tous les deux au paiement du prêt hypothécaire. Si vous l'avez payé seul, il est logique que vous en réclamiez le surcout à votre ex.

A mon avis, le fait que vous soyez fiché à la banque nationale à cause de votre ex est sans influence financière sur la situation actuelle.

Vous avez sans doute tous les deux considéré que vous deviez payer le crédit puisque vous étiez seul à occuper. C'est donc le paiement du crédit est donc une contrepartie de l'occupation, une sorte de loyer en somme.

A la vente, l'avocat de votre ex aura suggéré de demander une indemnité d'occupation.

Votre avocat devrait demander un remboursement des avances que vous avez fait sur le crédit. Et cela devrait faire "bouf"

#2695 Re : Législations régionales » Exonération Cadastre » 30-03-2023 09:52:38

Certes, mais il n'apparaît pas non plus que l'administration a soulevé cet argument pour ce contribuable.

Ce serait donc discriminant de le soulever pour l'un et pas pour l'autre...

#2696 Re : Législations régionales » Exonération Cadastre » 30-03-2023 09:52:38

Je trouve également cet article de La Libre qui contient ceci:

Et si M. Dupont a acquis un bien qui était déjà improductif avant l'achat alors qu’aucune cause de force majeure ne pouvait être démontrée, devra-t-il renoncer à solliciter une réduction du précompte ? La Cour Constitutionnelle considère que l’objectif de la règle est d’inciter les redevables à entretenir et réparer leur bien : la condition des 12 mois d’inoccupation est dès lors liée au redevable et M. Dupont ne devra pas tenir compte de la durée l’improductivité antérieure à son achat (arrêt 182/2021 du 16/12/21).

Je vous laisse chercher cet arrêt de la cour constitutionnelle qui pourrait être intéressant pour votre situation également. (sinon, il est ici...)

#2697 Re : Législations régionales » Exonération Cadastre » 30-03-2023 09:52:38

Il me semble que la décision de refuser l'improductivité sous le prétexte que l'acquéreur savait avant d'acheter avait été retoquée au plus haut niveau.

Et donc que vous devriez avoir droit à votre exonération.

Je ne sais plus ni par quelle instance, ni pour quelle région cette décision a été rendue. De mémoire, c'est relativement récent (1 ou deux ans max)

Par ailleurs, je trouve cette décision qui retoque l'aspect trop restrictif des autorités administratives (flamandes en ce cas):

https://www.idefisc.be/view-article.php … e_id=10860

#2698 Locations et baux » Louer à un étranger non européen. Visa. » 09-04-2023 08:06:35

- grmff

- Réponses : 5

Un marocain, avec un visa multiple entrée pour la zone Schengen valide 90 jours emis par la France, actionnaire pour 1/3 d'un commerce, peut-il louer un logement en Wallonie? Le propriétaire peut-il lui louer un logement, ou se met-il en défaut en ce faisant?

#2699 Re : Prêts hypothécaires/assurances » Emprunt en plein changement d'emploi » 28-03-2023 08:47:53

Bravo D1791.

Comme quoi, dès qu'on donne une bribe d'info, on peut vite dévoiler beaucoup plus qu'on ne pense...

#2700 Re : Prêts hypothécaires/assurances » Emprunt en plein changement d'emploi » 28-03-2023 08:47:53

Je serais également transparent.

Si vous avez changé de job pour avoir un meilleur job, je vois mal la banque trouver que votre crédit est plus faible...

Et de toute façon, les périodes d'essais n'existent plus... (Par contre, on peut passe rpar un CDD avant de passer en Cdi..)

Pied de page des forums

Pim.be : votre forum de l'immobilier résidentiel belge depuis 2002.

![]() Les dernières discussions sont ici » Récentes | Sans réponse

Les dernières discussions sont ici » Récentes | Sans réponse

Règlement du forum | Liste des membres