forum Vous n'êtes pas identifié(e) : Inscription :: Identification | Recherche Forum

- Recherche de discussions : Récentes | Sans réponse

#161 Re : Ventes et achats » Choix d'investissement : Achat de deux garages à faire louer ou patienter ? » 09-01-2017 21:00:21

...

J'aimerais me former pour les réparations et embellissementsVous êtes doué ou vous avez appris via quelqu'un ? Je me débrouille mais légèrement uniquement. Vous avez suivit des formations ou autres ?

...

Je me reconnait parfaitement dans cette phrase. Difficile de se lancer d'un niveau assez basique.

J'ai fait un investissement ou il y aura pas mal de travail dans les années a venir.

J'ai déjà laissé faire beaucoup de choses par des autres (pro et amateurs), mail il y aura encore beaucoup a faire dans les années a venir et on n'est jamais mieux servi que par soi meme.

J'ai suivi un atelier concernant le tableau électrique organisé par une grande chaine de magasin de BRICOlage, et je suis sure que ce sera un bon investissement.

Je dois encore faire 3 mises en conformité électrique, et je n'aurais pas osé travailler dans un tableau electrique sans ce cours.

Je vais bientot suivre un cours "SANITAIRE - CONDUITES D'EAU".

Je voudrais aussi me lancer dans le remplacement de chaudières.

Après plusieurs devis de pros, je me rends compte que avec la marge sur le materiel les pros se prennent nettement plus de 100 EUR par heure de travail (voir un multiple).

Ce que je ne leur envie pas, tout le monde vends son savoir au prix que le marché est pret a mettre, mais je n'ai pas envie de le mettre, moi.

Je vais donc chercher à assister a la pose d'une (ou deux) chaudiere de la marque qui m'intéresse.

#162 Re : Locations et baux » Location et CPAS: mes petites histoires... » 22-12-2025 22:00:51

J'ai une candidate locataire au CPAS et qui me proposes une caution 3 mois du CPAS (Belfius).

Est-ce que quelqu'un a une expérience recente?

Est-ce que je me fait des illusons si je pense avoir un accor de principe avant la fin du mois, avant de signer le bail et avant de donner les clés?

Je n'ai pas encore donné mon accord a la location. La locataire est prête a me payer un mois de loyer pour réserver le bien (et que serait le premier mois de loyer).

#163 Re : Divers (hors achat/location) » Assurance: 1 sinistre = 2 franchises? » 23-11-2016 11:53:01

Je suis propriétaire de l'ensemble, mais ma police est une police bloc.

Dans le passé j'ai ue un sinistre dans un copropriete comme proprietaire.

Vitre cassé, avec un besoin de demolier une paroie du loc pour remplacer la vitre.

L'expert du loc avait dit 1 sinistre = 1 franchise.

Le loc a été remboursé par son assurance, franchise deduite.

la copropriété a été rembourse par la police bloc (autre assureur que le loc), franchise deduite, qui m'a rembourse a son tour franchise deduite.

J'ai rouspété pour ma franchise, la copro a rouspete chez son assureur, qui a remboursé la franchise aussi (dont j'ai reçu la preuve, donc ce n'est pas la copro qui a pris la franchise a sa charge).

#164 Divers (hors achat/location) » Assurance: 1 sinistre = 2 franchises? » 23-11-2016 11:53:01

- rodes

- Réponses : 3

Lors des grosses pluis l'eau est rentre chez un de mes locs, en dessous de la porte de derriere.

Cette eau venais du ciel (pluie) via une evacuation d'eau de toit, que j'ai dévié vers la rue entretemps.

Degats chez moi (portes) et chez le loc (meubles).

Mon loc a été remboursé par son assurance, moi par le mien (KBC).

On nous a tout les 2 deduit une franchise.

Je pensais 1 sinistre = 1 franchise.

Mon loc n'a pas envie de prendre action. Moi j'ai demandé l'avis de mon assureur, qui se limite a dire que la franchise est a ma charge, et que l'autre assurance n'est pas de mes affaires.

Est-ce que je me trompe sur 1 sinistre = 1 franchise?

#165 Re : Locations et baux » Garantie locative? Vous avez dit garantie locative? » 18-11-2016 07:58:48

BNP PF, libération garantie locative au profit du locataire il y a 2 semaines.

D'abords la garantie doit etre libéré en présence du locataire et du bailleur, obligatoirement dans l'agence ou celle-ci a été ouverte.

Impossible d'appeler cette agence, on se fait transférer vers un service client central.

Apres avoir insisté, ils se renseignent et reviennent vers moi: n'importe quelle agence, mais qu'il faut prendre rdv et locataire et bailleur doivent être présent.

Je prends rdv mais le jour du rdv le locataire annule.

J'annule donc le rdv, j'en avais ma claque, et je dis que je vais passer dans l'agence a ma convenance, sans rdv, pour donner mon consentement écrit pour que le locataire dispose du compte. Comme stipulé dans la clause de libération du compte.

On me dis que ça ne va pas commé ça, a cause de procédures internes. Je dis que j'ai aussi des procédures internes. J'ai du donner le nom de l'agence pour les informer. On me dis aussi que l'obliation de prendre rdv, l'agence ou a été ouvert le compte, tout le monde présent, c'est just parce que c'est plus facile pour eux!

J'avais préparé une déclaration en 4 exemplaires, signé par moi, dans l'idée que l'agence signerait pour réception, problème règlé.

Arrivé sur place, aucun probleme, ils ont un formulaire standard ("liquidation d'une garantie locative") qui sera envoyé a l'agence du choix du locataire pour qu'il signe, et c'est tout!

Conclusion BNP PF: allez dans n'importe quel agence, prenez avec vous le document d'ouverture, et demandez le formulaire "liquidation d'une garantie locative".

Le formulaire prévoit différent possibilités (paiement aulocataire, au bailleur, etc).

#166 Re : Législations régionales » RW: la grille indicative des loyers est online... » 10-11-2016 14:14:01

Pour les studios il faut mettre 1 pour nombre de chambres a coucher, je pense...

#167 Re : Législations régionales » RW: la grille indicative des loyers est online... » 10-11-2016 14:14:01

Resultat de 6 tests: mes loyers sont chers, et je suis sure que mes logements sont en dessous de la moyenne point dde vu vétusté: tout est fonctionel, propre et rafraichi, mais une réelle renovation date de 20 ans minimum (et parfois plutot 40 ans).

A mon avis l'idee c'est de faire croire aux locataires qu'ils payent trop cher.

Les données brutes qu'ils ont utilisés, ou du moins la source de leurs données et une description de la methodologie serais positif pour la crédibilité de l'outil.

#168 Re : Locations et baux » Décès du locataire et AIS » 31-10-2016 20:04:08

En flandre une AIS a fait faillitte, après des mois D impayes. Imagine la complications pour expulser des personnes avec qui vous n avez pas de lien contractuele et qui ont paye leur loyer...

#169 Législations régionales » bruxelles - augmentation abattement apd 01/01/2017 = date de l'acte ou compromis » 07-11-2016 15:22:54

- rodes

- Réponses : 3

Tout est dans le sujet.

Apd du 01/01/2017 l'abattement pour les droits d'enregistrement est porté à 175.000 à BXL.

Mais c'est la date de l'acte ou la date du compromis qui compte?

Qqn a un lien vers le texte legislatif?

#170 Re : Locations et baux » j ai signé un bail de 9 ans, le hic les cautions » 21-10-2016 09:18:39

Panchito: Korfine ne refuse aucun dossier.

Lhyrondelle:

On peut sur simple demande obtenir le contrat Korfine en français.

D'après vos dires vous êtres capable de payer la caution en 2 paiements.

Vous addressez une lettre a votre bailleur, vous lui dites qui vous n'avez pas obtenu l'accord du CPAS pour une garantie Korfine et que vous ne disposez pas des fonds aujourd'hui, mais que vous lui proposez de lui verser directement 2 payements en date de ... sur son compte, sur la condition expresse que lui les transfère vers un bon Korfine a votre nom une fois la garantie completement constitué, et que si il n'est pas d'accords vous voulez qu'il vous en informe avant la date y (qqs jours avant votre premier paiement).

Votre bailleur peut aller en justice de paix, mais au moins vous aurez un dossier qui démotrera votre bonne volonté.

#171 Re : Locations et baux » Cout Huissier pour saisie sur salaire » 15-11-2016 23:23:01

Suite de l'histoire, j'ai laissé faire une saisie mobilière (ne sachant pas ou elle habites et si il y avait quelque chose a saisir).

Je recois une lettre de l'hissier qu'il y a une vente le x Novembre, sans aucun autre detail

Par téléphone je n'obtiens pas d'infos concrètes chez l'huissier, faut demander par écrit, j'ai donc demande par mail les modalités de cette vente, et la liste des objets.

En attente d'une réponse depuis plusieurs jours.

Je ne trouve pas que les huissiers excellent par leur transparence envers leur client...

#172 Re : Divers (hors achat/location) » L'Etat va-til lacher les multipropriétaires? » 14-10-2016 08:17:37

...

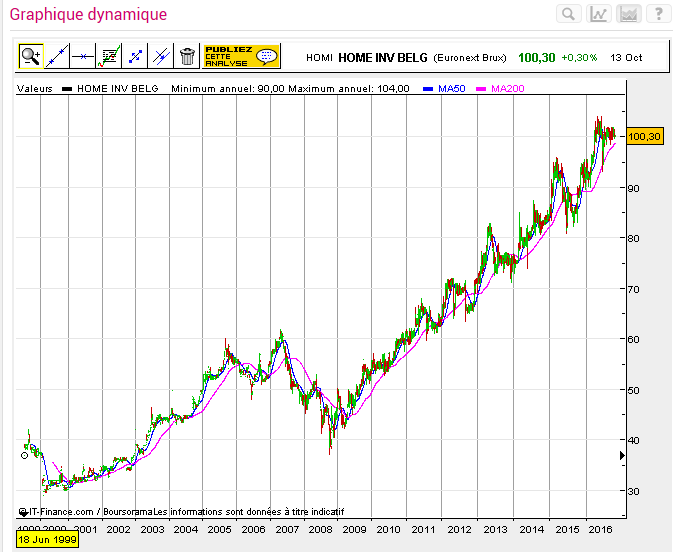

A ce sujet, vous avez déjà vu les performances de Home Invest (en plus du dividende)? Ils ne font que louer du résidentiel...

{kind=link}

Je vois une performance en ligne du prix des maison en Belgique (pas étonnant).

HOME INVEST: 1999: 40 - 2016: 100 = +250%

Maisons Belgique: 2000: 80K - 2016: 207K = +250%...

Bien sure, il y a des difference:

HOME INVEST: dividendes, pas de tracasseries (mais volatile), frais minimes (précompte 15% sur dividendes)

Brique (maisons): loyers, tracasseries (mais valeur stable), frais divers

Et puis la grosse différence: l'effet de levier de la brique grâce au pret. Il me semble qu'on a refait le tour....

#173 Re : Divers (hors achat/location) » L'Etat va-til lacher les multipropriétaires? » 14-10-2016 08:17:37

Tout a fait d'accord avec D1791.

Pour moi, ce qu'il faut a tout prix éviter c'est l'incertitude fiscale quand on fait un investissement qui induit des frais de l'ordre de 15 a 20% (enregistrement, notaire, ...).

Déduire les interets de la base imposable immobiliere, rien de plus normale, que ce soit pour son habitation principale ou non.

Déduire le capital, de ses revenus professionels, pour un bien qui n'est pas son habitation principale je le trouve un peu bizarre, mais il y a quand même beaucoup de limites et en plus, si c'est comme ça lors de l'achat ce n'est pas raisonnable de l'arrêter d'un jour a l'autre.

#174 Ventes et achats » Vente maison familiale par veuve (enfants nu propriétaire de 50%) » 12-10-2016 10:56:23

- rodes

- Réponses : 14

J'ai reçu la question suivante.

Une veuve est pleine propriétaire de la moitié de son habitation et usufruitière de l'autre moitié, les 3 enfants majeurs sont nu-propriétaire de cette moitié. Ceci est suite au décès du père des enfants (mari de la veuve) il y a plus de 10 ans, c'était l'habitation familiale.

Elle songe à vendre cette maison, et se demande si cette vente doit nécessairement être une vente publique

Et aussi si elle est obligé après la vente de payer aux enfants leur part.

A noter qu'elle n'en a pas encore discuté avec les enfants, mais suppose que les enfants n'auront pas d'objection a la vente.

#175 Re : Locations et baux » Mes petites statistiques (rendement) » 23-09-2016 18:39:59

Précompte dans ma boite hier ...

Effectivement, dans les frais (40K) pas l'assurance incendie, ni le precompte, ni les impots personne physique.

Mais dans le cash-flow et le rendement il se trouvent.

Pour info, assurance incendie + precompte = +/- 1 mois de loyer.

Impots personnes physique neutralisé par des interets, sauf apd cette annee ...

#176 Locations et baux » Mes petites statistiques (rendement) » 23-09-2016 18:39:59

- rodes

- Réponses : 4

A l'instar d'un autre membre, Voici mes statistiques pour mon investissement immo en Hainaut, mon 2eme investissement immo.

Les locataires du proprio précédent n'étaient pas top, ce qui a résulté en Justice de paix pour presque tous, avec 1 expulsion par huissier.

Aussi pas mal de frais de réparation/rénovation et d'impayés.

Parmis les frais de réparation/rénovation il y a l'installation de 3 chassis PVC DV, un nouveau conduit de gaz > 10 metres, une nouvelle mise a l'egout, 50% des logements mis en conformité électrique, l'installation d'une petite cuisine, pose de carrelage, ...

Bref, pas mal de choses qui sont du long terme.

J'ai bricolé moi-meme 15 jours full-time max.

Voici la bonne nouvelle: les chiffres.

Pour le passé (2012 a maintenant):

- Prix du bien 200K

- Frais (Justice, avocats, reparations, rafraichissements, agence, outils de bricolage, ...): 40K

- Cash flow (dans ma poche): 20K

- capital credit remboursé: 30K

- rendement (cashflow + capital remboursé) sur capital investi = 14.2% annuels

Pour ce qui est du futur:

- rendement locatif brut (loyers / prix d'achat) = 15% (augmentation des loyers suite au rafraichissements)

- locataires stables (payent a temps, actuellement 1 retard de < 1 mois de loyer)

- frais de justice beaucoup moins importants (le nettoyage des locs est fait)

- frais de bricolage moins important, je continue a améliorer mais beaucoup a été fait

- depuis 1.5 an mon crédit est a 0% - revision dans 1.5 an, si le taux référence ne change pas de nouveau 3 ans a 0%

- rendement sur capital investi: pas fait de calcul, mais ce sera proche de 30%(et plus si le taux du credit n'augmente pas trop)

Même si il y a eu pas mal d'emmerdes je ne regrette pas l'avair fait, j'ai beaucoup appris et le résultat financier est la.

Bien sûre il ne faut pas avoir peur de se salir les mains et fatiguer l'esprit. No such thing as a repas gratuit.

Si j'avais plus de certitude sur la stabilité fiscale j'aurais déjà acheté le (les?) suivant, avec un arret de mon occupation professionel actuel a court terme.

#177 Re : Locations et baux » Location de garages et parking » 29-09-2016 13:28:18

Mon experience est aussi a l opposé de ce que dis Panchito. La seul chose qui rends les choses compliqué c est quand il y a une copropriete et un syndic impliqué.

En ce qui concerne la conformitê élictrique, en se renseignant sur les bon forums brico, on trouve des solutions pragmatique pas cher ppur resoudre beaucoup.

#178 Re : Locations et baux » Location de garages et parking » 29-09-2016 13:28:18

Ca ne fait aucun sens d'investir dans 1 garage parce que c'est le seul investissement dans la brique que vous savez vous permettre: ça ne sera pas rentable.

Encore moins avec un financement en prêt personnel, ne parlons même pas du poids des frais de notaire/enregistrement.

Je ne pense même pas que les intérêts payés pour un prêt personnel peuvent être déduits de vos revenus immo (RC indexé * 1.4 *...)

Si votre rendement net est moins que le taux du prêt l'effet de levier est negatif!

Donc ou bien ne pas investir dans la brique, ou bien y aller, avec un pret hypo, avec un dossier bien ficelé (et probablement liquider votre position en bourse pour avoir des liquidités). Si vous ne voulez investir que du temps derrière votre tablette, laissez tomber.

Vous avez comme atout d'habiter dans une région ou le rapport loyers/prix de vente est fort intéressant, ce qui n'est plus le cas dans beaucoup d'autre régions (dans ces régions c'était mieux avant ...).

#179 Re : Locations et baux » Studio loué à un appart-hôtel? » 01-09-2016 19:23:12

En 2011 je me suis un peu renseigné sur une affaire similaire, Quartier Louise, loyer 765 eur, 150.000 eur prix demandé, flat de 46 m2. J ai achete autre chose.

#180 Législations régionales » region BXL - reglementation kots d'etudiants » 04-07-2016 21:39:10

- rodes

- Réponses : 2

Je cherche a acquérir une maison a diviser en kots d'etudiants en region Bruxelloise.

La commune n'est pas encoré sure, mais surement une des communes suivantes: W-S-P, W-S-L, Etterbeek, XL, Auderghem, Schaerbeek, St-Josse, BXL ville.

Avant de me lancer, quels sont les authorites vers qui je dois me tourner afin d'avoir la liste complete des reglements/lois qui sont d'application? Qui a quelle compétence?

Le coté fiscale je me debrouille, c'est tout le reste dont je voudrais avoir une vue avant de me lancer: pompiers, salubrité, urbanisme, ???

Pied de page des forums

Pim.be : votre forum de l'immobilier résidentiel belge depuis 2002.

![]() Les dernières discussions sont ici » Récentes | Sans réponse

Les dernières discussions sont ici » Récentes | Sans réponse

Règlement du forum | Liste des membres